Spese fiscali. Agevolazioni, detrazioni, esenzioni: quante sono in Italia? Quanto ci costano? E chi ne beneficia?

È prevista a giorni, insieme alla nota di aggiornamento al Def, la pubblicazione del 1° Rapporto programmatico del Governo sulle spese fiscali: esenzioni, detrazioni, crediti d'imposta, aliquote agevolate che l'esecutivo ha il compito di "ridurre, eliminare o riformare" intervenendo sulle misure "ingiustificate o superate". Anche il Consiglio dell'Unione europea ci chiede da anni di ridurre "l'uso e la generosità delle esenzioni e dei regimi preferenziali". E il Programma nazionale di riforma - PNR -ne ha messo in agenda, tra 2017 e 2018, il riordino complessivo.

Le misure classificate come tax expenditures In Italia sono centinaia, e decine di milioni i contribuenti interessati. Ma sul numero esatto delle agevolazioni da riordinare, sugli importi per i beneficiari o sulle varie conseguenze sul gettito, le ricognizioni degli ultimi anni hanno proposto un quadro ogni volta differente.

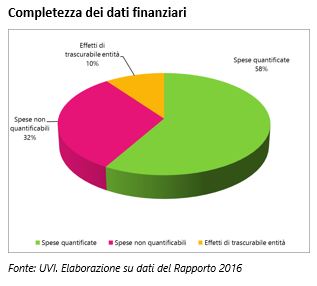

Questo studio fa il punto sui dati e le informazioni disponibili, o mancanti, partendo dal lavoro della Commissione che affianca il Governo nel monitoraggio delle spese fiscali: nel 2016 gli esperti hanno censito - sommando tributi erariali e tributi locali - ben 610 misure diverse, con un impatto finanziario pari a -76,5 miliardi di euro,ma sul 67,5% delle spese erariali non sono disponibili informazioni complete.

Fiscal Expenditures. Incentives, deductions and exemptions: how many exist? Who benefits from them?

Together with the update memo to the DEF (Economic and Financial Document), in a few days the Government will be publishing its First Preliminary Report on Fiscal Expenditure: exemptions, deductions, tax credits, and favourable tax rates that the executive has been tasked with "reducing, eliminating or reforming", acting specifically on measures that are "unjustified" or "superceded".

For years now, the European Union Council has been asking Italy to reduce its "use and generosity of exemptions and preferential treatment". The National Reform Plan (PNR) has scheduled an overhaul for 2017 and 2018. Italy has hundreds of measures that are 'classified as tax expenditures, involving tens of millions of taxpayers. However, surveys carried out in recent years on the exact number of incentives to be overhauled, the amounts paid out to beneficiaries and the various consequences on income, have all painted a different picture.

This research paper provides an update on what data and information is available and what is missing, starting from work carried out by the Committee that assists the Government in monitoring tax expenditure: in 2016, adding up State and local taxes, experts found a total of as many as 610 different measures, with a financial impact equal to -€76.5 billion, and yet no information is available on 67.5% of State tax expenditure.

-

Tabelle e istogrammi

-

Focus

FocusFAQ

Che cosa sono le spese fiscali?

-

Qualunque forma di esenzione, esclusione, riduzione dell'imponibile o dell'imposta, ovvero regime di favore derivante dalle norme in vigore:

· deduzioni

· detrazioni

· crediti di imposta

· riduzioni di aliquota

· esenzioni

· esclusioni dal reddito

· regimi speciali

· riduzioni d'accisa

· imposte sostitutive

· regimi forfetari

Le spese fiscali sono elencate nel Rapporto annuale che è allegato allo stato di previsione dell'entrata del Bilancio di previsione dello Stato.

Come funzionano?

-

Dipende dalla loro natura:

· le deduzioni riducono la base imponibile

· detrazioni, riduzioni di aliquote, riduzioni d'accisa riducono l'imposta

· i crediti di imposta possono essere fruiti in compensazione

· esenzioni, esclusioni dal reddito, regimi speciali e forfetari escludono dall'imposizione ordinaria

Chi sono i beneficiari?

-

Diverse categorie o gruppi di contribuenti, a seconda delle politiche pubbliche perseguite: imprese individuali, società, cooperative, lavoratori dipendenti ed autonomi, persone fisiche, terzo settore...

Le spese fiscali comportano una riduzione del gettito erariale. E' possibile conoscerne con certezza l'importo?

-

Le risorse destinate a una spesa fiscale possono essere previste con certezza solo nei casi in cui sia stato fissato un tetto di spesa: in questo caso vengono individuate delle procedure (ad esempio click day) per ripartire le somme stanziate tra quanti ne fanno domanda, ovviamente entro il limite delle disponibilità.

Negli altri casi, l'impatto finanziario è stimato ex ante nelle relazioni tecniche governative, ma è apprezzabile nella sua effettiva portata finanziaria soltanto ex post, cioè al termine dell'esercizio finanziario, quando è possibile conoscere l'effettivo numero di coloro che hanno beneficiato della misura e i relativi valori.

Quale vantaggio ha lo Stato nel fare sconti fiscali ai cittadini rinunciando ad una parte del gettito?

-

Le spese fiscali possono costituire strumenti tecnici efficaci ed efficienti per l'attuazione delle politiche pubbliche prescelte, non essendo soggette necessariamente a proroghe, a rimodulazioni o alla cessazione dell'agevolazione al termine del periodo di efficacia. Opportunamente calibrate, concorrono inoltre ad assicurare l'attuazione di precetti costituzionali, l'equità del sistema tributario e l'uguaglianza attraverso la ridistribuzione dei redditi.

Le spese fiscali sono i soli strumenti utilizzabili per perseguire politiche pubbliche?

-

No, le politiche possono essere perseguite - e lo sono infatti - anche attraverso espliciti programmi di spesa, in relazione ai quali sono stanziate risorse, determinate o determinabili, in funzione degli obiettivi individuati. Rispetto alle spese fiscali che non hanno tetti di spesa e di cui si conosce il reale impatto finanziario soltanto ex post, l'utilizzo di un programma di spesa rende meno agevole l'elusione di vincoli di bilancio e favorisce la fiscal transparency. I programmi di spesa, infatti, operano nell'ambito di stanziamenti predeterminati fino al loro esaurimento.

Quante sono in Italia?

-

Il Rapporto sulle spese fiscali, chiamato per legge a fornirne ogni anno l'elenco, nel 2016 ha individuato 610 misure di cui 468 spese fiscali relative a tributi erariali e 166 relative a tributi locali.

Ma bisogna dire che su questa materia, nonostante gli approfondimenti svolti anche in sedi internazionali (OCSE, FMI, UE), si registrano molte differenze negli approcci seguiti per definire una misura come spesa fiscale. Di conseguenza, le diverse ricognizioni svolte finora hanno presentato dati difformi sul numero e le fattispecie delle misure, i dati , i valori, l'indicazione degli obiettivi perseguiti.

Qual è il loro valore complessivo?

-

Sommando le cifre indicate nel Rapporto 2016 si determina per l'anno 2017 un importo totale di 76,5 miliardi di euro. La nota integrativa allo stato di previsione dell'entrata nel bilancio 2016 aveva però indicato, per l'anno 2017, un valore complessivo pari a -175,7 miliardi di euro.

Quali sono le agevolazioni fiscali più diffuse tra i contribuenti? E quelle meno utilizzate?

-

Solo due misure riguardano più di 10 milioni di contribuenti.

Queste invece hanno una platea di beneficiari inferiore a 200: