| Senato della Repubblica | XVIII LEGISLATURA |

Servizio del bilancio

A.S. 741: "Conversione in legge, con modificazioni, del decreto-legge 12 luglio 2018, n. 87, recante disposizioni urgenti per la dignità dei lavoratori e delle imprese" (Approvato dalla Camera dei deputati)

Riferimenti:

- A.S. 741

Capo I

Misure per il contrasto al precariato

Articolo 1

(Modifiche alla disciplina del contratto di lavoro a tempo determinato)

Il comma 1, lettera 0a), prevede che la disciplina del rapporto di lavoro subordinato non si applichi ai rapporti di collaborazione che si concretano in prestazioni di lavoro esclusivamente personali, continuative e le cui modalità di esecuzione sono organizzate dal committente anche con riferimento ai tempi e al luogo di lavoro, qualora riguardi la collaborazione di operatori che prestano la loro attività l'attività nell’ambito del Corpo nazionale soccorso alpino e speleologico, di cui alla legge n. 74 del 2001.

Le lettere a) del medesimo comma 1 modificano il decreto legislativo n. 81 del 2015.

Di seguito si fa riferimento al testo di tale decreto, come modificato.

L'articolo 19 del citato decreto legislativo è modificato nei seguenti termini.

I commi 1 e 2 dell'articolo 19 dispongono che al contratto di lavoro subordinato può essere apposto un termine di durata non superiore a dodici mesi (finora erano 36). Il contratto può avere una durata superiore, ma comunque non eccedente i ventiquattro mesi, solo in presenza di almeno una delle seguenti condizioni:

- esigenze temporanee e oggettive, estranee all'ordinaria attività, ovvero esigenze di sostituzione di altri lavoratori;

- esigenze connesse a incrementi temporanei, significativi e non programmabili, dell'attività ordinaria.

Il comma 4 dell'articolo 19, come sostituito, dispone che, con l'eccezione dei rapporti di lavoro di durata non superiore a dodici giorni, l'apposizione del termine al contratto è priva di effetto se non risulta da atto scritto, una copia del quale deve essere consegnata dal datore di lavoro al lavoratore entro cinque giorni lavorativi dall'inizio della prestazione. L'atto scritto contiene, in caso di rinnovo, la specificazione delle esigenze di cui al comma 1 in base alle quali è stipulato; in caso di proroga dello stesso rapporto tale indicazione è necessaria solo quando il termine complessivo eccede i dodici mesi.

Viene poi inserito il comma 1-bis, che prevede che, in caso di stipula di un contratto di durata superiore a dodici mesi in assenza delle causali di cui sopra, il contratto si trasforma in contratto a tempo indeterminato dalla data di superamento del termine di dodici mesi.

L'articolo 21 del decreto legislativo n. 81 del 2015 è modificato nei seguenti termini:

Il nuovo comma 01 consente il rinnovo del contratto solo a fronte delle condizioni di cui all'articolo 19, comma 1. Il contratto può essere prorogato liberamente nei primi dodici mesi e, successivamente, solo in presenza delle condizioni di cui all'articolo 19, comma 1. In caso di violazione di quanto disposto dal primo e dal secondo periodo, il contratto si trasforma in contratto a tempo indeterminato. I contratti per attività stagionali, di cui al comma 2 del presente articolo 21, possono essere rinnovati o prorogati anche in assenza delle condizioni di cui all'articolo 19, comma 1.

Oltre a modifiche di coordinamento, il comma 1 reca la riduzione da 5 a 4 del numero delle proroghe del contratto a termine.

Viene poi modificato l'articolo 28 del decreto legislativo n. 81, prolungando da 120 a 180 giorni il termine per l'impugnazione del contratto a tempo determinato.

La RT, predisposta sulla base dei dati forniti dal Ministero del Lavoro e delle Politiche Sociali relativi ai nuovi contratti a tempo determinato attivati dal 2014 al I trimestre 2018 e sulla base delle informazioni desunte dagli archivi dell'INPS, formula le seguenti ipotesi in relazione alle attivazioni di ciascun anno, ai fini della stima degli effetti derivanti dalla riduzione del limite massimo di durata dei contratti a tempo determinato:

- n° annuo di contratti a tempo determinato attivati (al netto dei lavoratori stagionali, agricoli e P.A. e compresi i lavoratori somministrati) pari a 2 milioni, di cui il 4% (80.000) supera la durata effettiva di 24 mesi (elaborazioni su dati delle comunicazioni obbligatorie fornite dal Ministero del Lavoro);

- numero di soggetti che non trova altra occupazione dopo i 24 mesi pari al 10% degli 80.000 di cui sopra, quindi 8.000;

- retribuzione media mensile di 1.800 euro (rilevazione dall'osservatorio dei lavoratori

- dipendenti);

- ulteriore durata del contratto oltre i 24 mesi pari in media a 8 mesi;

- durata della Naspi a normativa variata pari a 12 mesi a fronte dei 16 mesi previsti a normativa vigente.

Le retribuzioni mensili sono state rivalutate sulla base dei parametri contenuti nel Documento di Economia e Finanza 2018 deliberato in data 26 aprile 2018.

Ciò premesso, circa l'origine dell'assunto relativo ad una quota del 10% dei soggetti che, allo scadere dei 24 mesi di contratto, non troverebbero altra occupazione (gli 8.000 della RT), il Governo ha in un secondo momento rappresentato che i dati Uniemens mostrano che, al termine di un contratto di 24 mesi, la probabilità di essere disoccupato (diventare percettore di Naspi) è di circa il 23%, mentre al termine di un contratto di 36 mesi la probabilità dì rientrare tra i percettori di Naspi è del 33%. Questa maggiore probabilità di rimanere disoccupati si spiega con il fatto che il lavoratore non può essere più prorogato a tempo determinato presso la stessa azienda.

Si assume quindi che, a normativa vigente, il numero di lavoratori che al termine del contratto entrano in disoccupazione sia il più basso possibile. Di conseguenza, si ipotizza che tutti gli 80.000 lavoratori, che rappresentano il 4% dei 2 milioni di contratti a tempo determinato attivati in ciascun anno, entrino in disoccupazione con probabilità del 23% (il valore più basso delle stime di cui sopra).

Per valutare l'impatto delle nuove regole occorre altresì stimare quanti dei lavoratori, il cui contratto termina forzatamente a 24 mesi, fruiranno della Naspi. Assumendo che il numero di disoccupati sotto la nuova normativa sia il più grande possibile, è stata quindi attribuita a tutti gli 80.000 lavoratori una probabilità di disoccupazione del 33%, la più alta fra le stime di cui sopra, corrispondente all'uscita obbligatoria a 36 mesi.

La differenza tra le due stime prudenziali, quella a normativa vigente e quella a normativa variata, fornisce il numero di percettori di Naspi aggiuntivi che consegue dalla nuova normativa, pari appunto a 80.000 x (0,33 - 0,23) = 8.000.

Di seguito si riporta la tabella con gli effetti finanziari, per gli anni 2018-2028, derivanti dalla modifica normativa proposta, ottenuti altresì tenendo conto delle scadenze di pagamento dei contributi.

Oneri (-); risparmi (+) (importi in milioni di euro)

Anno | Numero soggetti interessati | Entrate contributive lordo fisco | Naspi | Di cui contr. figurativa | Oneri totali lordo fisco | Minori entrate contributive netto fisco |

2018 | 3.300 | -5,1 | -12,1 | -4,0 | -17,2 | -17,2 |

2019 | 8.000 | -46,2 | -79,7 | -28,6 | -125,9 | -119,0 |

2020 | 8.000 | -49,8 | 26,3 | 10,9 | -23,5 | -15,0 |

2021 | 8.000 | -50,3 | 46,8 | 19,3 | -3,5 | -0,3 |

2022 | 8.000 | -50,8 | 47,3 | 19,5 | -3,5 | -0,3 |

2023 | 8.000 | -51,3 | 47,7 | 19,7 | -3,6 | -0,3 |

2024 | 8.000 | -51,8 | 48,2 | 19,9 | -3,6 | -0,3 |

2025 | 8.000 | -52,3 | 48,7 | 20,1 | -3,6 | -0,3 |

2026 | 8.000 | -52,8 | 49,2 | 20,3 | -3,6 | -0,2 |

2027 | 8.000 | -53,4 | 49,7 | 20,5 | -3,7 | -0,3 |

2028 | 8.000 | -53,9 | 50,2 | 20,7 | -3,7 | -0,3 |

Al riguardo, dal punto di vista metodologico, va premesso che gli effetti di impatto sulla finanza pubblica considerati dalla RT vanno ricondotti nell'alveo dei cosiddetti effetti indiretti non automatici, coinvolgendo modificazioni comportamentali degli operatori.

Normalmente, al di fuori della sessione di bilancio, la valutazione degli effetti finanziari delle norme risulta limitata agli effetti diretti, ossia alle variazioni delle entrate e delle spese direttamente ascrivibili alle innovazioni normative e suscettibili quindi di incidere in via immediata e con ragionevole grado di certezza sulla finanza pubblica.

Sono assimilabili a tali variazioni quelle che, pur operando in via indiretta, sono in grado di prodursi con evidenti carattere di certezza ed automatismo per effetto dell’operatività della norma (“effetti indiretti automatici”). È il caso ad esempio di variazioni (in aumento o in riduzione) del gettito delle imposte dirette come conseguenza di modifiche (dello stesso segno) della spesa pubblica connessa a retribuzioni di dipendenti pubblici.

Una diversa considerazione meritano invece gli effetti di carattere indiretto che non conseguono alle norme in via automatica e predeterminabile (sia nell’an che nel quantum), ma risultano necessariamente “mediati” da modifiche nei comportamenti dei soggetti interessati o di variabili inerenti al quadro economico, indotte da cambiamenti del contesto legislativo di riferimento (c.d. “effetti indotti”).

Considerare gli effetti depressivi sul mercato del lavoro derivanti dalle modifiche in esame attraverso ipotesi inerenti ai comportamenti degli operatori non irrealistiche ma soltanto possibili, rientra chiaramente fra gli effetti indiretti non automatici, sul cui inserimento in sede di RT si sono sempre formulate perplessità, soprattutto al di fuori della sessione di bilancio, unica sede nella quale sono complessivamente ridefinite le interazioni tra quadro macroeconomico e finanziario e variabili legislative(1) .

In premessa, va ricordato che i rilievi riguardavano essenzialmente effetti indiretti di parziale autocopertura di provvedimenti onerosi, mentre nel caso in esame essi annettono effetti onerosi alla norma che vengono considerati con finalità di prudenzialità.

In ogni caso, le quantificazioni riportate dalla RT appaiono sostanzialmente corrette per quanto attiene al solo procedimento di determinazione dell'onere e quindi rispetto alla durata media dei contratti oltre i 24 mesi (e quindi della Naspi), alla retribuzione indicata, al riferimento reddituale per la Naspi (leggermente più contenuto per effetto dei tetti) mentre si formulano rilievi sulla platea individuata.

La RT indica in 80.000 i soggetti che hanno attualmente (ogni anno) un contratto a termine di durata maggiore di 24 mesi e inferiore o pari a 36 mesi (il limite massimo). Di questi 80.000, destinati ope legis a terminare il rapporto di lavoro al giungere del 24° mese, il 33% sarebbe destinato alla disoccupazione (tasso che si riscontra al termine di un contratto di 36 mesi) mentre attualmente lo stesso tasso è pari al 23%: non riscontrandosi obiettivamente altri motivi per giustificare tale differenza, appare ragionevole l'assunto che i 10 p.p. di differenza (8.000 soggetti) siano ascrivibili proprio alla prosecuzione dei rapporti di lavoro dopo i 24 mesi.

Va evidenziato che quelle citate sono percentuali che isolano gli effetti per i sottogruppi di occupati che raggiungono i limiti di durata dei contratti e da esse se ne deduce un effetto complessivo sull'economia. Tuttavia, per valutare l'effetto complessivo si dovrebbe considerare anche l'ipotesi di una sostituzione almeno parziale dei lavoratori che ne attenuerebbe la portata.

L'impatto di tale fenomeno sugli oneri stimati dalla RT appare chiaro. In termini di gettito contributivo l'effetto è proporzionale al tasso di sostituzione della forza lavoro coinvolta, mentre in termini di Naspi l'effetto risulterà inferiore (quindi le spese relative caleranno in maniera meno che proporzionale), in quanto solo una parte dei sostituti sarà attinta nell'ambito dei disoccupati percettori di Naspi, mentre tutti i sostituiti - per le stesse caratteristiche del rapporto di lavoro cessato al 24° mese - lo diverranno, come riportato dalla RT.

A tale proposito, il presidente dell'INPS nell'audizione svoltasi il 19 luglio u.s. presso le Commissioni in sede referente, oltre a ribadire il contenuto della RT e ad anticipare la puntualizzazione del procedimento seguito (poi fornita dalla RGS in sede di risposta ai rilievi del Servizio bilancio della Camera), ha affermato che l'assunzione a tempo indeterminato del lavoratore cessato al 24° mese o la sua sostituzione con altro lavoratore (le due fattispecie che determinerebbero una contrazione degli effetti stimati dalla RT) sarebbero scelte disincentivate dai relativi costi, il che risulterebbe supportato da un'ampia evidenza empirica, della quale viene proposta una breve bibliografia.

Senza entrare dettagliatamente nel merito della stessa, si osserva che essa appare in buona parte risalente e comunque relativa ad un'epoca caratterizzata oggettivamente da tutele lavoristiche maggiori di quelle esistenti, oppure riferita ad altre situazioni e comunque in contrasto con altra, rilevante letteratura(2) .

Inoltre, la RT omette di fornire indicazioni circa il destino lavorativo del primo gruppo di soggetti dopo il 1° anno dalla cessazione del rapporto a tempo determinato. Innanzitutto, seguendo lo status occupazionale dei soggetti in questione, appare ragionevole attendersi un progressivo calo del loro tasso di disoccupazione con il passare dei mesi o degli anni; infatti è presumibile che non tutti i soggetti entrino in disoccupazione permanente ma che una quota trovi col tempo un'altra collocazione lavorativa. Questo dovrebbe determinare una riduzione della platea a partire dal 2020.

A ben vedere poi, si tratta dell'unica platea da considerare poiché i successivi gruppi che entreranno in disoccupazione negli anni successivi troveranno compensazione con i gruppi che comunque sarebbero entrati in disoccupazione al termine dei trentasei mesi di lavoro.

Pertanto, vi dovrebbe essere una riduzione cumulata negli anni che dovrebbe tendere ad attenuare molto l'effetto iniziale sulla platea di soggetti interessati e non solo negli effetti fiscali netti come mostrato nella RT.

Infine, va evidenziato che il comma 2 dell'articolo 19 del decreto legislativo n. 81 del 2015 prevedeva e ancora prevede la possibilità per i contratti collettivi di derogare al limite massimo di durata. È ipotizzabile a tale proposito che parte dei contratti collettivi attualmente vigenti siano parametrati comunque sulla durata massima di 36 mesi, oppure su una durata inferiore. Almeno in una prima fase quindi si determinerebbe un'attenuazione degli effetti della nuova normativa perché derogata da limiti più ampi previsti da contratti collettivi vigenti oppure equivalente negli effetti a quanto già previsto dai contratti collettivi qualora essi abbiano già previsto durate inferiori.

In ordine ai nuovi rapporti di lavoro a termine attivati (circa 2 mln secondo la RT, al netto di stagionali, agricoli e PP.AA. e compresi i somministrati, sulla base delle informazioni fornite dal Ministero del lavoro), si rileva che l'omologo dato diffuso dall'INPS, relativo al 2017, fondamentalmente riferibile alla medesima platea, è pari a circa 4,5 milioni(3) . Circa tale discrasia il chiarimento fornito dal Governo appare esaustivo: i dati forniti dal Ministero del Lavoro utilizzati nelle stime si riferiscono alle coppie distinte datore di lavoro - lavoratore attivate nel corso dell'anno di riferimento e seguite per tutta la durata effettiva del rapporto. Diversamente il numero dei contratti a tempo determinato pubblicati nell'osservatorio sul precariato INPS si riferisce alle assunzioni avvenute nel corso dell'anno di riferimento.

Lo stesso Governo ha altresì confermato che gli effetti finanziari dinanzi descritti si riferiscono esclusivamente alla riduzione a 24 mesi della durata dei contratti e non anche alla reintroduzione delle causali (di fatto per i periodi compresi da 12 a 24 mesi). Questa scelta appare in realtà suscettibile di determinare una contrazione nel ricorso a tale tipologia di rapporto di lavoro, sia pur verosimilmente di ammontare contenuto e comunque non quantificabile ex ante.

Sempre rispondendo ai rilievi formulati dal Servizio bilancio della Camera il Governo ha fatto presente che la retribuzione teorica su cui è stata calcolata la Naspi è circa 1700 euro lorde mensili e che la sua durata media è stimata in 12 mesi con la nuova normativa e in 16 con quella previgente. Come anticipato, tali parametri sono condivisibili per effetto dei tetti vigenti.

Per quanto concerne le aliquote medie utilizzate per stimare gli effetti fiscali indotti, sono state cifrate in misura pari al 25% per il datore di lavoro, al 14% per il lavoratore a tempo determinato e al 9% per il percettore di Naspi.

Nulla da osservare sul punto.

Il comma 2 stabilisce che le disposizioni di cui al comma 1 (quindi le modifiche agli articoli 19, 21 e 28 del decreto legislativo n. 81) si applicano ai contratti di lavoro a tempo determinato stipulati successivamente alla data di entrata in vigore del presente decreto, nonché ai rinnovi e alle proroghe dei contratti a partire dal 31 ottobre 2018.

Il comma 3 esclude l'applicazione degli articoli 1, 2 e 3 del presente decreto-legge ai contratti stipulati dalle pubbliche amministrazioni, ai quali continuano ad applicarsi le disposizioni vigenti anteriormente alla data di entrata in vigore del presente decreto.

La RT non si sofferma specificamente su tali disposizioni.

Al riguardo, si rileva che le modifiche apportate al comma 2 dalla Camera dei deputati, posticipando la decorrenza dell'efficacia del comma 1 e interagendo pertanto con esso, dovrebbero verosimilmente modificare anche gli effetti finanziari attesi, riducendone la portata nel 2018 e, più limitatamente, nel 2019. L'impianto dei rilievi formulati resta comunque invariato.

1) Cfr. CORTE DEI CONTI, Relazione quadrimestrale sulla tipologia delle coperture e sulle tecniche di quantificazione degli oneri - Leggi pubblicate nel quadrimestre settembre-dicembre 2016, p.50. "Si tratta infatti della esplicitazione di un modello dinamico di autocopertura, che - conviene ricordare - risulta tradizionalmente consentito in via di principio per la sessione di bilancio, che sostanzia una fase nella quale è doveroso - per il principio della veridicità del bilancio - registrare tutti gli effetti, diretti ed indiretti, della manovra, proprio in quanto è in atto la ridefinizione del quadro complessivo di finanza pubblica nelle sue molteplici e reciproche interazioni con il quadro macroeconomico. Si ricorda che l’adozione di simili metodologie ha di frequente comportato profili problematici per entrambi gli aspetti considerati (quantitativo e temporale). Ciò che ha indotto sempre a richiedere una elevata prudenza nel ricorrere a simili metodologie di autofinanziamento è, in particolare, soprattutto il timing del determinarsi degli effetti di retroazione, una volta che, come nel caso in esame, ne sono stati incorporati gli effetti nei saldi in via preventiva e non solo a consuntivo. Naturalmente, tali considerazioni valgono soprattutto per la quota di effetti di carattere non automatico (cd. “effetti indotti”), che sembra particolarmente rilevante nel caso in questione, riferendosi, la Relazione tecnica, all’operare delle variabili macroeconomiche del sistema. Sarebbe stato pertanto quanto mai utile rappresentare le motivazioni sottostanti alla componente automatica (effetti indiretti) e quella connessa all’operare di modifiche di comportamenti e decisioni a livello individuale (effetti indotti). Peraltro, si osserva che l’adozione di simili metodologie dovrebbe essere considerata anche nel caso opposto di manovre di segno restrittivo."

2) Per una rassegna delle principali conclusioni cui sono giunti studiosi e istituzioni internazionali come FMI, World Bank e OCSE, si rinvia al dossier dell'Ufficio valutazione impatto del Senato "Lavoro. La flessibilità del mercato aumenta l'occupazione? Cosa ci dicono teorie, studi e ricerche sulle riforme degli ultimi 20 anni".

3) INPS - Osservatorio sul precariato, report gennaio-dicembre 2017.

Articolo 1-bis

(Esonero contributivo per favorire l’occupazione giovanile)

I commi 1-3 riconoscono ai datori di lavoro privato, che negli anni 2019 e 2020 assumono lavoratori che non abbiano compiuto 35 anni di età con contratto di lavoro subordinato a tempo indeterminato a tutele crescenti, per un periodo massimo di trentasei mesi, l'esonero dal versamento del 50% dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all'INAIL, nel limite massimo di importo pari a 3.000 euro su base annua. L'esonero spetta ai soggetti che alla data della prima assunzione incentivata non abbiano compiuto il trentacinquesimo anno di età e non siano stati occupati a tempo indeterminato con il medesimo o con altro datore di lavoro.

Non sono ostativi al riconoscimento dell'esonero gli eventuali periodi di apprendistato svolti presso un altro datore di lavoro e non proseguiti in rapporto a tempo indeterminato. Con decreto sono stabilite le modalità di fruizione dell’esonero.

Pertanto, la norma modifica implicitamente l’articolo 1, commi 100-108, della legge di bilancio per il 2018, estendendo alle annualità 2019 e 2020 l’esonero relativo all’assunzione di soggetti di età compresa tra 30 e 34 anni, prevista solo per il 2018 (il beneficio è invece a regime per gli infra-trentenni).

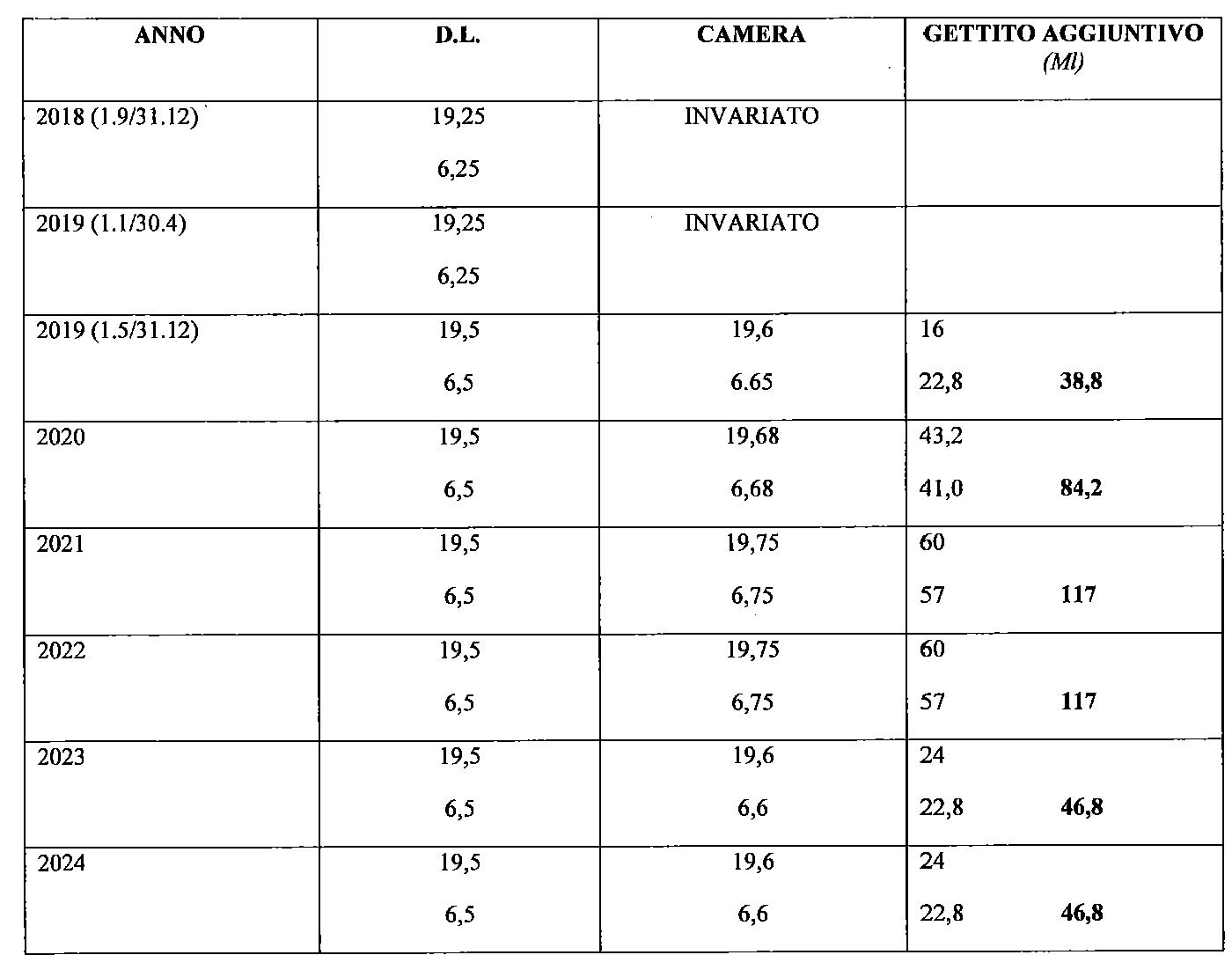

Il comma 5 incrementa il Fondo per interventi strutturali di politica economica (FISPE) nella misura riportata nella tabella riepilogativa proposta più sotto.

Il comma 4 provvede alla copertura degli oneri derivanti dai commi 1, 2 e 5 con le modalità riepilogate nella seguente tabella:

2019 | 2020 | 2021 | 2022 | 2023 | 2024 | dal 2025 | |

Oneri co. 1 e 2 | 31,83 | 111,52 | 162,62 | 134,02 | 54,32 | 3,23 | |

Oneri co. 5 (FISPE) | 6,97 | 0,48 | 2,88 | 16,38 | 6,08 | 44,37 | 46,8 |

Cop. Maggiori entrate co. 1 e 2 | 27,8 | 48,5 | 33,4 | 13,6 | 0,8 | ||

Cop. Quota maggiori entrate art. 9 co 6 -(PREU) sugli apparecchi per il gioco | 38,8 | 84,2 | 117 | 117 | 46,8 | 46,8 | 46,8 |

Il comma 6 demanda all'INPS di provvedere al monitoraggio trimestrale degli oneri di cui ai commi 1 e 2 e di comunicare le relative risultanze al Ministero del lavoro e al Ministero dell’economia entro il mese successivo al trimestre di riferimento, anche ai fini dell’adozione delle eventuali iniziative da intraprendere ai sensi dell'articolo 17 della legge n. 196 del 2009, in materia di copertura finanziaria delle leggi.

La RT, dopo aver illustrato l'articolo, descrive il procedimento adottato per pervenire alla quantificazione. Sulla base della distribuzione per età delle nuove assunzioni a tempo indeterminato che usufruiscono dell'esonero, previsto della legge n. 205 del 2017, nei primi mesi del 2018 si è ipotizzato:

- Un maggior numero di nuove assunzioni a tempo indeterminato (esclusi gli operai agricoli) per l'anno 2019 e per l'anno 2020, che potranno usufruire dell'esonero, pari a 31.200 giovani di età compresa tra i 30 anni e i 35 non compiuti;

- il numero di cui sopra è stato determinato sulla base del numero delle assunzioni con esonero dei primi cinque mesi del 2018, con età compresa tra i 30 e i 35 anni (pari a 11.300 rapporti), riportato ad anno ed integrato del 15% in linea con l'andamento rilevato per l'esonero biennale del 2016;

- un esonero contributivo medio di 2.650 euro calcolato considerando che circa il 39% delle assunzioni dei primi mesi del 2018 risultano inferiori al limite massimo di 3.000 euro su base annua con un esonero contributivo medio di circa 2.105 euro mentre il restante 61% avrà uno sgravio pari al limite massimo di 3.000 euro annui;

- per gli operai agricoli il maggior numero delle nuove assunzioni per gli anni 2019 e 2020 è pari a 230 soggetti, stimati tenendo conto delle risultanze sugli esoneri registrati nel 1° trimestre 2018 ed integrati del 20% per tener conto del ritardo fisiologico nell'aggiornamento degli archivi amministrativi. Per quanto riguarda le retribuzioni, queste si collocano per la quasi totalità sotto la soglia del limite di 3.000 euro, pertanto lo sgravio medio è di circa 970 euro. In via prudenziale e stante la peculiare normativa fiscale di cui gode il settore agricolo, non si sono considerati gli effetti di maggiori entrate fiscali a seguito della riduzione contributiva.

Nella tabella seguente sono riportati gli oneri di cassa relativi alla disposizione in esame:

Anni | Onere lordo fisco | Onere netto fisco |

2018 | 0 | 0 |

2019 | 31,83 | 31,83 |

2020 | 111,52 | 83,72 |

2021 | 162,62 | 114,12 |

2022 | 134,02 | 100,62 |

2023 | 54,32 | 40,72 |

2024 | 3,23 | 2,43 |

2025 e successivi | 0 | 0 |

Si fa presente che:

si è ipotizzato, dopo il riporto dei dati ad anno intero, un aumento del 15% per tener conto dell'incremento che può derivare dal fisiologico ritardo con cui si aggiornano gli archivi amministrativi;

confrontando i dati gennaio-aprile sull'esonero giovani dell'Osservatorio del precariato pubblicati a giugno 2018 con quelli dello stesso periodo pubblicati a luglio 2018 si rileva un incremento del 9,5%: quindi l'incremento dell'ultimo mese comune (aprile), pari al 18%, non può essere esteso a tutto il periodo. Inoltre è da considerare che l'incremento del 9,5% è connesso anche alla pubblicazione della circolare sugli esoneri a marzo 2018, producendo una variazione sui primi mesi;

esaminando l'esonero del 2016 si è rilevato che confrontando il riporto ad anno dei primi cinque mesi con l'effettivo valore annuale l'incremento è del 18%, valore che però risente della diversa natura in quanto limitato ad un solo anno e non strutturale;

per quanto riguarda l'utilizzazione dell'esperienza dell'esonero 2015 si fa presente che questo era radicalmente diverso da quello del 2018. Infatti:

- non aveva limiti di età (contro gli attuali 35 anni dell'esonero 2018);

- i requisiti di accesso erano meno restrittivi (nessun contratto a tempo indeterminato negli ultimi 6 mesi, ecc.) mentre nell'attuale normativa i soggetti non devono aver avuto in precedenza nessun rapporto a tempo indeterminato;

- la misura era del 100% con un massimale a 8.060, mentre l'attuale misura è del 50% con il limite di 3.000.

Pertanto l'esperienza 2015 non risulta utilizzabile per le valutazioni relative ai nuovi accessi del 2019 e 2020 per i soggetti tra i 30 e i 35 anni, mentre per la stima risulta più coerente l'uso dei dati dei primi mesi del 2018.

Nei termini su esposti appare evidente che, seppur nell'incertezza di qualunque stima, la valutazione delle minori entrate contributive basata sui dati, per quanto parziali, del 2018, sia da preferirsi ad altre metodologie.

In relazione all'effetto fiscale indotto, si è utilizzata una aliquota fiscale del 25%.

Al riguardo, si ricorda che i commi 100 e 101 della legge n. 205 del 2017 prevedono sgravi contributivi permanenti per i giovani che non abbiano compiuto il 30° anno di età (anch’essi per la durata di 36 mesi e con un tetto massimo annuo di 3.000 euro)(4) . Pertanto la norma mira ad estendere ai soggetti di età compresa fra 30 e 35 anni tale agevolazione, limitatamente alle assunzioni del prossimo biennio.

Si fa presente che la RT relativa agli anzidetti commi della legge n. 205 del 2017 utilizzava i seguenti parametri:

un numero di nuove assunzioni a tempo indeterminato per l’anno 2018 pari a 350.000 giovani con età inferiore ai 35 anni, con un esonero contributivo medio di circa 2.315 euro, a fronte del massimale di 3.000 euro;

un numero di nuove assunzioni a tempo indeterminato per ciascuno degli anni successivi al 2018 pari a 290.000 giovani per il 2019 e a 300.000 dal 2020 con età inferiore ai 30 anni, con un esonero contributivo medio di circa 2.290 euro.

Dalle due ipotesi ne deriva che la stima relativa alle nuove assunzioni annue di soggetti fra i 30 e i 34 anni si sarebbe attestata fra le 50.000 e le 60.000 unità. La RT attuale, invece, sulla base degli andamenti riscontrati nei primi mesi dell'anno, ricalibra tale platea su circa 31.200 soggetti. Il supporto rappresentato da un primo dato di consuntivo induce a considerare valida, anche alla luce dell'integrazione del 15% del valore disponibile una volta proiettato sull'intero anno, la stima della platea suggerita dalla presente RT.

Ciò premesso, tuttavia, si evidenzia che l'onere appare sottostimato per circa 10 milioni di euro nel 2019, 15 milioni nel 2020 rispetto ai dati forniti per il suo calcolo e per valori ancora maggiori nel 2021-2022(5) . Andrebbe fornito un chiarimento per tale discrasia, potendosi solo ipotizzare che dipenda da una quota di licenziamenti o dimissioni della platea considerata.

Non vi sono ulteriori rilievi da formulare, rinviando l'analisi dell'idoneità della copertura individuata nell'articolo 9, comma 6, a quella svolta su tale disposizione.

4) La RT stimava minori entrate contributive lorde valutate in 314 milioni di euro per l’anno 2018, 1.029 milioni di euro per l’anno 2019, 1.709 milioni di euro per l’anno 2020, 2.111 milioni di euro per l’anno 2021, 2.047 milioni di euro per l’anno 2022, 2.060 per l’anno 2023. Gli effetti finanziari includevano anche l'esonero riconosciuto solo per il 2018 anche per i soggetti ultratrentennni ma infratrentacinquenni.

5) Infatti, trascurato il contributo degli operai agricoli, effettivamente marginale, un'annualità caratterizzata da un utilizzo pieno dello sgravio per tutta la platea potenziale (quindi la seconda annualità, nella quale gli assunti del primo anno saranno beneficiari per intero dell'agevolazione) presenta oneri pari a: 31.200 x 2.650 = 82,7 milioni di euro. A questi vanno aggiunti gli oneri correlati ai lavoratori che verranno assunti nel secondo anno (tale onere è identico a quello dei lavoratori assunti nel primo anno, in relazione al 2019). Ovviamente le assunzioni di tali lavoratori si distribuiranno nel corso dell'anno e saranno accompagnate da agevolazioni parziali, parametrate ai mesi di lavoro effettivamente svolti. Quindi, distribuendo linearmente le assunzioni (2.600 al mese) e attribuendo ad ogni classe mensile uno sgravio contributivo rapportato alla durata della prestazione lavorativa (quindi 2.650 per gli assunti a gennaio, per scendere progressivamente fino ad attingere quota 220 euro circa per gli assunti a dicembre), ne deriva un onere annuo valutabile in circa 45,6 milioni. Tale valore eccede di circa 10 milioni la stima relativa al 2019 e, sommato agli 82,7 milioni sopra indicati, suggerisce un onere per il 2020 di circa 128 milioni di euro, a fronte dei quasi 112 milioni stimati dalla RT.

Articolo 2

(Modifiche alla disciplina della somministrazione di lavoro)

Il comma 01, intervenendo sull'articolo 29, comma 2, lettera b), del decreto legislativo n. 81 del 2015, esclude dal campo di applicazione della disciplina del lavoro a tempo determinato, recata dal Capo III del medesimo decreto legislativo, anche i rapporti instaurati per la fornitura di lavoro portuale temporaneo di cui all’articolo 17 della legge n. 84 del 1994.

La RT non considera il comma.

Al riguardo, nulla da osservare.

Il comma 02, sostituendo l’articolo 31, comma 2, del decreto legislativo n. 81 del 2015, dispone che, salvo diversa previsione dei contratti collettivi applicati dall'utilizzatore e fermo restando il limite disposto dall'articolo 23 del decreto legislativo citato, in materia di numero complessivo dei contratti a tempo determinato, il numero dei lavoratori assunti con contratto a tempo determinato ovvero con contratto di somministrazione a tempo determinato non possa eccedere complessivamente il 30% del numero dei lavoratori a tempo indeterminato in forza presso l'utilizzatore al 1° gennaio dell'anno di stipula del suddetto contratto (con un arrotondamento del decimale all'unità superiore qualora esso sia eguale o superiore a 0,5). Esclude l’applicazione dei suddetti limiti quantitativi per la somministrazione di lavoro a tempo determinato, relativamente ai lavoratori in mobilità, ai soggetti disoccupati che beneficiano, da almeno sei mesi, di trattamenti di disoccupazione non agricola o di ammortizzatori sociali e ai lavoratori svantaggiati o molto svantaggiati.

La RT sottolinea la natura ordinamentale della disposizione.

Al riguardo, nulla da osservare.

Il comma 1, sostituendo il primo periodo del comma 2 dell'articolo 34 del decreto legislativo n. 81 del 2015, assoggetta il rapporto di lavoro tra somministratore e lavoratore in caso di assunzione a tempo determinato alla disciplina di cui al capo III (Lavoro a tempo determinato), con esclusione delle disposizioni di cui agli articoli 21, comma 2 (che dispone che qualora il lavoratore sia riassunto a tempo determinato entro dieci giorni dalla data di scadenza di un contratto di durata fino a sei mesi, ovvero venti giorni dalla data di scadenza di un contratto di durata superiore a sei mesi, il secondo contratto si trasforma in contratto a tempo indeterminato), 23 (concernente il numero complessivo dei contratti a tempo determinato) e 24 (relativo ai diritti di precedenza per le assunzioni a tempo indeterminato presso le aziende cui ha prestato lavoro).

La RT si limita a sintetizzare la disposizione.

Al riguardo, nulla da osservare.

Il comma 1-bis introduce l’articolo 38-bis nel decreto legislativo n. 81 del 2015, in materia di somministrazione fraudolenta. La novella prevede che, ferme restando le sanzioni previste dalla normativa vigente in caso di violazione di norme in materia di somministrazione di lavoro (di cui all’articolo 18 del decreto legislativo n. 276 del 2003), quando la somministrazione di lavoro è posta in essere con la specifica finalità di eludere norme inderogabili di legge o di contratto collettivo applicate al lavoratore, il somministratore e l’utilizzatore siano puniti con un’ammenda di 20 euro per ciascun lavoratore coinvolto e ciascun giorno di somministrazione

Il comma 1-ter precisa che, nell’ambito del contratto di somministrazione, la disciplina del contratto di lavoro a tempo determinato, con riferimento ai limiti di durata, alle causali ed ai presupposti per i rinnovi e le proroghe, alla forma del contratto, al termine di decadenza per l'impugnazione del contratto medesimo, con le modifiche previste dal decreto in esame, trovino applicazione soltanto nei confronti dell’utilizzatore.

La RT, oltre ad evidenziare il carattere ordinamentale del comma 1-ter, afferma che il comma 1-bis comporta maggiori entrare per la finanza pubblica, in ragione del nuovo regime sanzionatorio ivi previsto.

Al riguardo, premesso che le norme hanno sostanzialmente rilievo ordinamentale e che non erano stati ascritti effetti finanziari alle norme oggetto delle presenti modifiche, non vi sono di per sé rilievi da formulare. Andrebbe comunque chiarita la loro incidenza sugli effetti finanziari delle norme di cui all'articolo 1 del presente decreto-legge, relative al lavoro a tempo determinato, stante l'assoggettamento alla sua disciplina del rapporto di lavoro tra somministratore e lavoratore in caso di assunzione a tempo determinato.

Articolo 2-bis

(Disposizioni per favorire il lavoratore nell'ambito delle prestazioni occasionali)

L’articolo, introdotto dalla Camera dei deputati, modifica la disciplina delle prestazioni occasionali, contenuta nell’articolo 54-bis del decreto-legge n. 50 del 2017.

Il comma 1 prevede quanto segue:

- la lettera a) stabilisce che, per usufruire del già previsto computo al 75% dei compensi per prestazioni di lavoro occasionali rese da determinati soggetti ai fini del limite di 5.000 euro annuali, i prestatori debbano autocertificare la propria condizione all’atto della registrazione presso la piattaforma informatica INPS (presso cui gli utilizzatori e i prestatori, ai fini dell'accesso all'istituto delle prestazioni occasionali, sono già obbligati a registrarsi);

- la lettera b) introduce nel settore agricolo l’obbligo per il prestatore di autocertificare la non iscrizione, nell’anno precedente, negli elenchi anagrafici dei lavoratori agricoli;

- la lettera c) prevede che, per le attività rese dai soggetti di cui al comma 8 dell’articolo 54-bis del decreto-legge n. 50 del 2017 (titolari di pensione di vecchiaia o di invalidità, giovani con meno di venticinque anni di età, se regolarmente iscritti a un ciclo di studi, disoccupati o percettori di prestazioni integrative del salario, di reddito di inclusione ovvero di altre prestazioni di sostegno del reddito), il divieto di ricorrere al contratto di prestazione occasionale non si applichi alle aziende alberghiere e alle strutture ricettive che operano nel settore del turismo e che hanno alle proprie dipendenze fino a otto lavoratori;

- la lettera d) dispone che, ferma restando la responsabilità dell’utilizzatore, ciascun utilizzatore possa versare le somme dovute per l’attivazione del contratto di prestazione occasionale anche attraverso un consulente del lavoro. Inoltre, viene specificato che l'1% degli importi versati è destinato al finanziamento degli oneri gestionali a favore dell’INPS;

- la lettera e) amplia il novero dei soggetti che sono tenuti a comunicare la data di inizio e il monte orario complessivo presunto, comprendendovi non solo l’imprenditore agricolo (come attualmente previsto), ma anche l’azienda alberghiera o la struttura ricettiva che opera nel settore del turismo, nonché gli enti locali, estendendo altresì per i medesimi soggetti l’arco temporale di riferimento della durata della prestazione, che non deve essere superiore a 10 giorni (in luogo dei 3 attualmente previsti); inoltre, in conseguenza di ciò, specifica che, nel settore agricolo, le quattro ore continuative di prestazione sulla cui base si comunica il compenso pattuito vanno riferite all’arco temporale così modificato, ossia di 10 giorni;

- la lettera f) dispone che, su richiesta del prestatore (espressa al momento della registrazione) e in luogo delle modalità di pagamento attualmente previste, il pagamento del compenso al prestatore può essere effettuato, decorsi 15 giorni dall'irrevocabilità della dichiarazione relativa alla prestazione lavorativa inserita nella procedura informatica, per il tramite di qualsiasi sportello postale (a fronte della presentazione di apposita documentazione). Gli oneri riferiti a tale modalità sono a carico del prestatore;

- la lettera g) esclude per l’imprenditore agricolo l’applicazione della sanzione prevista in caso di violazione accertata di uno dei divieti di ricorso al contratto di prestazione occasionale, nel caso in cui la suddetta violazione derivi da informazioni incomplete o non veritiere contenute nelle autocertificazioni rese da talune tipologie di prestatori (titolari di pensione di vecchiaia o di invalidità, giovani con meno di venticinque anni di età, se regolarmente iscritti a un ciclo di studi, disoccupati o percettori di prestazioni integrative del salario, di reddito di inclusione (REI) ovvero di altre prestazioni di sostegno del reddito).

La RT esclude la sussistenza di maggiori oneri per la finanza pubblica, in quanto gli obblighi o le attività ivi previsti sono posti a carico di soggetti privati (lett. a), b), d)), l'estensione dell'ambito soggettivo di applicazione riguarda solo le aziende alberghiere e le strutture ricettive, risolvendosi pertanto in un incremento non significativo della platea di utilizzatori (lett. c)), gli adempimenti sulla comunicazione preventiva si riducono all'indicazione di ulteriori dettagli (lett. e)), gli oneri per la riscossione dei compensi presso gli sportelli postali sono posti ad esclusivo carico del prestatore di lavoro (lett. f)).

Al riguardo, preso atto dei chiarimenti forniti dalla RT e rilevato che il complesso delle disposizioni in esame mira ad un contenuto ampliamento dell'ambito applicativo della vigente disciplina del lavoro occasionale (destinato comunque a restare confinato nell'ambito di piccole imprese) e che ad essa non erano stati ascritti effetti per la finanza pubblica, non vi sono osservazioni da formulare.

Articolo 3

(Indennità di licenziamento ingiustificato e incremento contribuzione contratto a tempo determinato)

Il comma 1 eleva i limiti minimi e massimi di mensilità da corrispondere al lavoratore in caso di licenziamento illegittimo, portandoli rispettivamente da 4 a 6 e da 24 a 36.

La RT esclude che la disposizione comporti oneri sui saldi di finanza pubblica.

Al riguardo, nulla da osservare, trattandosi di trasferimenti finanziari tra privati, non soggetti inoltre a imposizione fiscale o contributiva.

Il comma 1-bis introdotto durante l’esame parlamentare modifica i limiti minimo e massimo del numero di mensilità che il datore di lavoro può offrire al lavoratore come somma pattuita in sede conciliativa a chiusura di ogni altra pendenza(6) derivante dal rapporto di lavoro che si intende concludere. La disposizione, contenuta nell’articolo 6 del D.Lgs. n. 23 del 4 marzo 2015(7) , viene modificata incrementando da 2 a 3 il numero minimo di mensilità da corrispondere al lavoratore come offerta di conciliazione e da 18 a 27 il numero massimo delle medesime mensilità. L’importo in questione, offerto dal datore di lavoro, non costituisce reddito imponibile ai fini IRPEF e non è assoggettato a contribuzione previdenziale.

La RT integrativa presentata dal Governo, in relazione all'emendamento 3.18 dalla cui approvazione origina la disposizione in commento, fornisce dati, provenienti dal Ministero del Lavoro, sulla cui base stima una perdita di gettito a titolo di IRPEF di competenza annua di circa 1,08 mln di euro(8) ed una connessa perdita per addizionale regionale e comunale rispettivamente di 0,05 e di 0,02 mln di euro. In particolare evidenzia che il numero annuo di soggetti che accetta la conciliazione è di circa 1.200 unità per un importo medio erogato mensile di 1.000 euro. Ipotizza che 1/3 di tali soggetti sia interessato dalla norma; in particolare stima che circa 400 soggetti rappresentino coloro che annualmente accettino la proposta di conciliazione, ipotizzata, a fini prudenziali per 9 mensilità. Supponendo un importo medio di mensilità erogato di 1.000 euro ed un’aliquota marginale media del 30%, stima la citata perdita di gettito a titolo di imposte dirette ed addizionali, il cui andamento finanziario, tenendo conto del fatto che la norma entrerà in vigore per una sola parte dell’anno 2018(9) , è rappresentato nella tabella sottostante.

(milioni di euro)

2018 | 2019 | 2020 | 2021 | |

IRPEF | -0,27 | -1,08 | -1,08 | -1,08 |

Addizionale regionale | 0,00 | -0,02 | -0,05 | -0,05 |

Addizionale comunale | 0,00 | -0,01 | -0,03 | -0,02 |

Totale | -0,27 | -1,11 | -1,16 | -1,15 |

La RT conclude evidenziando che l’emendamento è privo della necessaria copertura finanziaria.

Con nota RGS del 31 luglio 2018 (prot.n. Rif. 186140/2018) nel trasmettere la relazione tecnica relativa agli emendamenti approvati, per la disposizione in commento è stata posta la condizione per la verifica positiva che all'emendamento 3.18, dopo il comma 1, sia inserito un ulteriore comma, al fine di prevedere la copertura finanziaria dell'onere come quantificato nell'allegata relazione tecnica da parte del Dipartimento delle finanze:

"1-ter. Agli oneri derivanti dal presente comma valutati in 270.000 euro per l'armo 2018, in 1.110.000 euro per l'anno 2019, in 1.160.000 euro per l'anno 2020 e in 1.150.000 euro annui a decorrere dall'anno 2021, si provvede mediante corrispondente riduzione del Fondo sociale per occupazione e formazione di cui all'articolo 18, comma 1, lettera a), del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio."

Al riguardo si rammenta che la relazione tecnica annessa alla norma originaria, contenuta nel citato D.Lgs. n. 23 del 2015, osservava:

- che l’offerta di conciliazione è applicabile solo ai neo-assunti e che la non imponibilità fiscale e contributiva dà luogo a rinuncia a maggior gettito;

- che la legislazione vigente prevede per analoghe fattispecie di conciliazione l'assoggettamento a tassazione separata con ciò potendosi determinare un effetto di sostituzione di tutte le nuove offerte rispetto a quelle vigenti;

- pertanto tale ultima circostanza implicava una verosimile riduzione delle conciliazioni assoggettate ad imposta nel tempo, determinando conseguentemente un minor gettito che era stato stimato crescente negli anni dal 2015 a 2024 (per effetto della sostituzione totale nel tempo)(10) .

Si osserva che la quantificazione associata all’emendamento approvato, basata su dati forniti dal Ministero del lavoro, utilizza di fatto dati non riscontrabili; in particolare: la stima di 1/3 dei soggetti interessati dalla norma, le 9 mensilità che rappresentano il periodo connesso alla proposta di conciliazione, l’importo medio di mensilità fatto pari a 1.000 euro(11) .

Si evidenzia inoltre che la nuova quantificazione non sembra ripercorrere l'approccio metodologico di quella associata all'art. 6 del D.Lgs. n. 23 del 2015, di cui invece dovrebbe rappresentare una integrazione. Infatti la relazione tecnica originaria aveva prudenzialmente ipotizzato una sostituzione di tutte le nuove offerte rispetto a quelle vigenti, quantificando in tal modo un impatto finanziario negativo crescente negli anni, mentre la quantificazione in commento ipotizza un valore costante nel tempo di minor gettito a titolo di IRPEF ed addizionali pari a complessivi 1,15 mln di euro a regime.

In relazione alle richiamate differenze nei criteri di stima utilizzati nelle RT predette appaiono opportune maggiori informazioni al fine di poter riscontrare il carattere prudenziale della quantificazione all'esame.

Il medesimo comma 1-bis, approvato dalla Camera dei deputati per recepire la condizione posta dalla Commissione bilancio, provvede alla copertura delle minori entrate derivanti dal presente comma, valutate in 0,27 milioni di euro per l’anno 2018, in1,11 milioni di euro per l’anno 2019, in 1,16 milioni di euro per l’anno 2020 e in 1,15 milioni di euro annui a decorrere dall’anno 2021, mediante corrispondente riduzione del Fondo sociale per occupazione e formazione, di cui all’articolo 18, comma 1,lettera a), del decreto-legge 29 novembre 2008, n.185.

Al riguardo, posto che la disposizione di copertura recepisce una condizione posta dalla Ragioneria dello Stato nel corso dell'esame in prima lettura, andrebbe solo confermato che la ridotta misura dell'onere è sostenibile in riduzione del Fondo sociale senza pregiudicare gli interventi programmati.

Il comma 2 aumenta di 0,5 punti percentuali il contributo di cui all'articolo 2, comma 28, della legge n. 92 del 2012 (attualmente pari all'1,40%), da corrispondere in occasione di ciascun rinnovo del contratto a tempo determinato, anche in regime di somministrazione. Con una modifica apportata dalla Camera dei deputati è stata esclusa l'applicazione di tale incremento contributivo ai rinnovi dei rapporti di lavoro domestici.

La RT, riferita al testo iniziale, rappresenta che le valutazioni della stima degli effetti finanziari di tale comma, in assenza di informazioni puntuali riguardanti il numero e la durata media dei rinnovi per singolo contratto a tempo determinato attivato in ciascun anno, sono state formulate sulla base delle seguenti ipotesi:

- n° annuo di contratti a tempo determinato attivati (al netto dei lavoratori stagionali, agricoli e P.A. e compresi i lavoratori somministrati) pari a 2 milioni (elaborazioni su dati delle comunicazioni obbligatorie fornite dal Ministero del Lavoro);

- n° medio rinnovi per ciascun contratto pari a uno;

- percentuale di rinnovi pari al 75% sulla base delle tendenze attuali e degli effetti dell'applicazione del decreto in oggetto;

- durata media del rinnovo pari a 5 mesi;

- retribuzione media mensile di 1.800 euro;

La RT precisa poi che l'incremento del contributo addizionale è stato stimato esclusivamente per i rinnovi contrattuali e non anche per le proroghe, conformemente a quanto indicato nella norma proposta.

Le retribuzioni mensili sono state rivalutate sulla base dei parametri contenuti nel Documento di Economia e Finanza 2018 deliberato in data 26 aprile 2018.

Nella tabella sono riportate le maggiori entrate derivanti dalla proposta di modifica normativa in esame, ottenute considerando le scadenze di pagamento dei contributi.

Anno | Numero di rinnovi | Maggiori entrate Maggiori entrate contributive lordo fisco contributive netto fisco |

2018 | 625.000 | 11,311,3 |

2019 | 1.500.000 | 68,658,3 |

2020 | 1.500.000 | 69,352,0 |

2021 | 1.500.000 | 70,052,5 |

2022 | 1.500.000 | 70,753,0 |

2023 | 1.500.000 | 71,453,5 |

2024 | 1.500.000 | 72,154,1 |

2025 | 1.500.000 | 72,954,7 |

2026 | 1.500.000 | 73,655,2 |

2027 | 1.500.000 | 74,455,8 |

2028 | 1.500.000 | 75,156,3 |

In rapporto all'esclusione dall'ambito applicativo della norma dei rapporti di lavoro domestici, la RT non rileva impatti per la finanza pubblica, in quanto nelle stime predisposte, vista la scarsa numerosità dei soggetti in questione (circa 1.700) e la specificità della tipologia di lavoro, non sono stati previsti effetti finanziari per i lavoratori domestici con contratto a tempo determinato nell'ipotesi di una piena sostituzione tra i lavoratori stessi.

Al riguardo, si osserva che la quantificazione risulta corretta, sulla base dei dati forniti e delle ipotesi formulate. In relazione a queste ultime, il Governo ha in un secondo momento fornito dei chiarimenti a supporto della percentuale di rinnovi indicata dalla RT, pari al 75%, precisando che tale valore è desumibile dalla serie storica dei dati forniti dal Ministero del lavoro, dai quali si evince un trend in diminuzione del numero dei rinnovi rispetto alle attivazioni. In particolare, sulla base di un tasso di mancato rinnovo pari al 28% per la generazione 2014 e al 22% per la generazione 2015, la RT ha ipotizzato che mediamente il 25% dei rinnovi, che cadono oltre il secondo anno, vengano meno.

Giova comunque ricordare che l'attuale contributo dell'1,4% della retribuzione imponibile ai fini previdenziali ha garantito nel 2016 un gettito di circa 317,4 milioni di euro(12) . Si fa presente infine che gli effetti sui saldi, come registrati nell'apposito prospetto, risentono ovviamente dei criteri di contabilizzazione dei diversi flussi generati dalla misura in esame e degli effetti fiscali indotti (ma automatici). In particolare, sul SNF la misura impatta in termini di minori spese correnti, in quanto registra la riduzione dei trasferimenti dal bilancio dello Stato all'INPS in misura pari all'incremento del gettito contributivo atteso per l'INPS.

Per quanto concerne l'esclusione dall'applicazione del contributo aggiuntivo per i rapporti di lavoro domestici, non si ritiene del tutto persuasiva la spiegazione fornita dalla RT circa l'assenza di effetti sulla quantificazione inizialmente predisposta, anche se l'ammontare della perdita di gettito contributivo dovrebbe essere contenuta.

La RT nella tabella seguente sono indicati gli effetti finanziari complessivi attesi dagli articoli 1 e 3:

Il segno meno indica effetti finanziari negativi (in milioni di euro)

Anno | Totale lordo fisco | Totale netto fisco |

2018 | -5,9 | -5,9 |

2019 | -57,3 | -60,7 |

2020 | 45,8 | 37,0 |

2021 | 66,5 | 52,2 |

2022 | 67,2 | 52,7 |

2023 | 67,8 | 53,2 |

2024 | 68,5 | 53,8 |

2025 | 69,3 | 54,4 |

2026 | 70,0 | 55,0 |

2027 | 70,7 | 55,5 |

2028 | 71,4 | 56,0 |

Al riguardo, nulla da osservare, rappresentando la tabella in esame il riepilogo degli effetti separatamente scontati dalla RT in rapporto agli articoli 1 e 3, già oggetto della presente analisi.

6) Al fine di evitare il giudizio in sede giurisdizionale.

7) Che prevede che il datore di lavoro possa offre al lavoratore un importo che non costituisce reddito imponibile ai fini dell'imposta sul reddito delle persone fisiche e non è assoggettato a contribuzione previdenziale, di ammontare pari a una mensilità della retribuzione di riferimento per il calcolo del trattamento di fine rapporto per ogni anno di servizio, in misura comunque non inferiore a due e non superiore a diciotto mensilità, mediante consegna al lavoratore di un assegno circolare. L'accettazione dell'assegno in tale sede da parte del lavoratore comporta l'estinzione del rapporto alla data del licenziamento e la rinuncia alla impugnazione del licenziamento anche qualora il lavoratore l'abbia già proposta. Le eventuali ulteriori somme pattuite nella stessa sede conciliativa a chiusura di ogni altra pendenza derivante dal rapporto di lavoro sono soggette al regime fiscale ordinario.

8) Cioè: 400*9*1.000*30% = 1,08 mln di euro.

9) La RT stima per soli 3 mesi dell’anno 2018.

10) In particolare l’andamento del minor gettito, era il seguente: 2 mln di euro per il 2015, 7,9 mln di euro per il 2016, 13,8 mln di euro per il 2017, 17,5 mln di euro per il 2018, 21,2 mln di euro per il 2019, 24,2 mln di euro per il 2020, 27,6 mln di euro per il 2021, 30,8 mln di euro per il 2022, 34 mln di euro per il 2023 e 37,2 mln di euro a decorrere dal 2024.

11) Si ricorda che la disposizione riguarda i lavoratori operai, impiegati o quadri del settore privato.

12) Come risulta dal Rendiconto generale dell'INPS relativo al medesimo anno, Tomo II, pagina 143-

Articolo 3-bis

(Destinazione di quote delle facoltà assunzionali delle regioni all'operatività dei centri per l'impiego)

La norma dispone che per il triennio 2019-2021, le regioni destinino una quota delle proprie facoltà assunzionali, da definire in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano, al rafforzamento degli organici dei Centri per l’impiego di cui all’articolo 18 del decreto legislativo 14 settembre 2015, n. 150, al fine di garantirne la piena operatività, secondo modalità definite con accordo da concludere in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e Bolzano entro il 31 marzo di ciascun anno.

La RT afferma che la disposizione non determina effetti finanziari in quanto la quota di personale nuovo assunto da destinare ai Centri per l'impiego rientra nell'ambito delle facoltà assunzionali delle Regioni prevista a legislazione vigente, senza alcun incremento delle medesime.

Al riguardo, nel presupposto che la quota delle facoltà assunzionali delle regioni da destinare ai centri per l'impiego avvenga nel rispetto dei vincoli assunzionali imposti al fine del conseguimento degli obiettivi di finanza pubblica e nel rispetto delle regole del pareggio di bilancio, non vi sono osservazioni da formulare.

Articolo 3-ter

(Relazione alle Camere)

L’articolo, introdotto nel corso dell’esame presso la Camera dei deputati, impone al Ministro del lavoro e delle politiche sociali di riferire annualmente al Parlamento in merito agli effetti occupazionali e finanziari derivanti dall’applicazione delle disposizioni di cui al Capo I del provvedimento in esame.

La norma è priva di rilievo finanziario.

Capo I-bis

Misure finalizzate alla continuità didattica

Articolo 4

(Disposizioni in materia di diplomati magistrali e per la copertura dei posti di docente vacanti e disponibili nella scuola dell’infanzia e nella scuola primaria)

Il comma 1 stabilisce che il Ministero dell'istruzione, dell'università e della ricerca debba dare esecuzione, entro 120 giorni dalla data di comunicazione, alle decisioni giurisdizionali che comportano la decadenza dei contratti, a tempo determinato o indeterminato, stipulati, fino al 14 luglio 2018 (data di entrata in vigore del decreto in esame), presso le istituzioni scolastiche statali, con i docenti in possesso del titolo di diploma magistrale conseguito entro l'anno scolastico 2001-2002.

Nel corso dell'esame in prima lettura, è stata approvata la soppressione della previsione iniziale in base alla quale la dilazione si applicava solo ai contratti stipulati entro la data di entrata in vigore del decreto-legge (14 luglio 2018), allo scopo di ricomprendere anche gli eventuali contratti che saranno stipulati nelle more dell’intervento delle decisioni giurisdizionali di merito.

La RT annessa al ddl iniziale afferma che il comma 1 ha carattere ordinamentale poiché si limita a disciplinare le modalità di esecuzione delle sentenze che definiranno nel merito i ricorsi proposti dai diplomati magistrali, prevedendo che l'articolo 14, comma 1, del decreto-legge 31 dicembre 1996, n. 669, convertito, con modificazioni, dalla legge 28 febbraio 1997, n. 30 — che, come noto, concede alle pubbliche amministrazioni statali ed agli enti pubblici non economici il termine di 120 giorni dalla notifica del titolo esecutivo, per completare le procedure per l'esecuzione dei provvedimenti giurisdizionali e dei lodi arbitrali aventi efficacia esecutiva e comportanti l'obbligo di pagamento di somme di danaro — trovi applicazione anche con riferimento all'esecuzione, da parte del Ministero dell'istruzione, dell'università e della ricerca, di quei provvedimenti giurisdizionali che caducheranno le decisioni, sia cautelari che di merito, che hanno reso possibile la stipula dei contratti di lavoro a tempo indeterminato.

In particolare, la RT precisa che rimangono immutati i limiti all'organico dei docenti posti dall'articolo 1, comma 201, della legge n. 107 del 2015, nonché le vigenti facoltà assunzionali, che la medesima legge fissa in misura pari alla copertura di tutti i posti vacanti e disponibili, autorizzati per la relativa copertura.

Né è possibile che la norma comporti la stipula di contratti di lavoro in esubero rispetto all'organico, poiché su ciascun posto sarà comunque possibile la nomina di un solo docente.

Pertanto, la RT certifica che la norma non comporta in sé nuovi o maggiori oneri per le finanze pubbliche.

Al riguardo, ivi trattandosi di disposizione avente rilievo ordinamentale, non ci sono osservazioni.

Nel corso dell'esame in prima lettura, si è inserito il comma 1-bis, in cui si prevede che al fine di salvaguardare la continuità didattica per l’anno scolastico 2018/2019, il Ministro dell’istruzione provvede, sempre nell’ambito e nei limiti dei posti vacanti e disponibili, a dare esecuzione alle decisioni giurisdizionali di cui al comma 1: a) trasformando i contratti di lavoro a tempo indeterminato stipulati con i docenti di cui al comma 1 in contratti di lavoro a tempo determinato con termine finale fissato al 30 giugno 2019; b) stipulando, in luogo della supplenza annuale in precedenza conferita, un contratto a tempo determinato con termine finale non posteriore al 30 giugno 2019.

Ai commi 1-ter, 1-quater, si è quindi apportata una nuova disciplina per la copertura dei posti, in particolare, della scuola dell’infanzia e della scuola primaria, ivi prevedendosi che il 50 per cento dei posti di docente vacanti e disponibili, ivi compresi quelli destinati al "potenziamento" e al sostegno, nella scuola dell’infanzia e in quella primaria, siano coperti, annualmente, e sino al loro esaurimento, attingendo alle graduatorie ad esaurimento di cui all’articolo 1, comma 605, lettera c) della legge finanziaria 2007( comma 1-ter), mentre il restante 50 per cento dei posti siano invece coperti, annualmente, mediante lo scorrimento delle graduatorie di merito alla procedure concorsuali ivi indicate alle lettere a)-c) ed attribuendo priorità a quella di cui alla lettera a) del comma 1-quater.

Il comma 1-quater prevede quindi le seguenti procedure concorsuali: a) concorsi banditi nell’anno 2016, limitatamente a coloro che hanno raggiunto il punteggio minimo previsto dal bando, sino al termine di validità delle graduatorie medesime, fermo restando il diritto all’immissione in ruolo per i vincitori del concorso; b) concorso straordinario, bandito in ciascuna regione al quale, al netto dei posti di cui alla lettera a), è destinato il 50 per cento dei posti di cui all’alinea sino a integrale scorrimento di ciascuna graduatoria regionale; ciascuna graduatoria regionale è soppressa al suo esaurimento; c) concorsi ordinari per titoli ed esami, banditi, con cadenza biennale, ai quali sono destinati al netto dei posti di cui alla lettera a), il 50 per cento dei posti vacanti e disponibili di cui all’alinea e comunque i posti rimasti vacanti a seguito dell’espletamento delle procedure di cui alle lettere a) e b).

Il Ministro dell’istruzione, dell’università e della ricerca, è autorizzato a bandire il concorso straordinario di cui al comma 1-quater, lettera b), in deroga alle ordinarie procedure autorizzate che rimangono ferme per le successive immissioni in ruolo, in ciascuna regione e distintamente per la scuola dell’infanzia e per quella primaria, dei posti comuni ivi compresi quelli di potenziamento e di sostegno. E' previsto che il concorso è riservato ai docenti in possesso, alla data prevista dal bando per la presentazione della domanda, di uno dei titoli ivi indicati alle lettere a)-c)(13) del comma 1-quinquies.

Si è poi stabilito che alla procedura concorsuale relativa ai posti di sostegno possano partecipare esclusivamente i docenti già in possesso di uno dei titoli di cui alle lettere a) e b) del comma 1-quinquies, nonché dello specifico titolo di specializzazione sul sostegno conseguito ai sensi della normativa vigente o di analogo titolo di specializzazione conseguito all’estero e riconosciuto in Italia ai sensi della normativa vigente (comma 1-sexies) e che ciascun docente possa partecipare al concorso di cui al comma 1-quinquies in un’unica regione per tutte le tipologie di posto per le quali sia abilitato o specializzato (comma 1-septies).

Il dispositivo ha inoltre stabilito i criteri di attribuzione dei punti per l'inserimento nelle graduatorie di merito regionali relative al concorso di cui al comma 1-quinquies , ivi prevedendo i titoli valutabili a tal fine, (comma 1-octies), prevedendo che i contenuti obbligatori del bando di concorso, nonché i termini e le modalità di presentazione delle domande, i titoli valutabili, le modalità di espletamento della prova orale, i criteri di valutazione dei titoli e della prova, nonché la composizione delle commissioni di valutazione e la misura del contributo idonea, siano disciplinati con decreto del Ministro dell’istruzione, dell’università e della ricerca, da adottare entro sessanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto. Si prevede che l’entità del contributo da porre a carico dei concorrenti debba risultare tale da consentire la copertura integrale, unitamente alle risorse a tal fine iscritte nello stato di previsione del Ministero, degli oneri per l’espletamento delle procedure concorsuali (comma 1-nonies).

Infine, è stato previsto che l’immissione in ruolo a seguito dello scorrimento di una delle graduatorie di cui al comma 1-quater comporti la decadenza dalle altre graduatorie di cui al medesimo comma nonché dalle graduatorie di istituto e dalle graduatorie ad esaurimento di cui all’articolo 1, comma 605, lettera c), della legge 27 dicembre 2006, n. 296(comma 1-decies).

In ultimo è stabilito che per la partecipazione alle procedure concorsuali di cui al comma 1-quater, lettere b) e c), continui ad applicarsi la norma sui diritti di segreteria posta a carico dei concorrenti, il cui ammontare è stabilito nei relativi bandi e che le somme riscosse ai sensi del comma 111, che sono versate all'entrata del bilancio dello Stato per essere riassegnate ai pertinenti capitoli di spesa della missione «Istruzione scolastica» dello stato di previsione del Ministero dell'istruzione, dell'università e della ricerca, per lo svolgimento della procedura concorsuale (comma 1-undecies).

La RT conferma che il comma 1-bis ha carattere ordinamentale poiché si limita a disciplinare le modalità di esecuzione delle sentenze che dovessero definire nel merito i ricorsi proposti dai diplomati magistrali.

In particolare, ribadisce che rimangono immutati i limiti all'organico dei docenti posti dall'articolo 1, comma 201, della legge n. 107 del 2015, nonché le vigenti facoltà assunzionali, che la medesima legge fissa espressamente in misura pari alla copertura di tutti i posti vacanti e disponibili.

Né è possibile che la disposizione comporti la stipula di contratti di lavoro in esubero rispetto all'organico, poiché su ciascun posto sarà comunque possibile la nomina di uno e un solo docente.

Pertanto, conclude che la norma non comporta nuovi o maggiori oneri per le finanze pubbliche.

Poi, certifica che le altre norme, sulla falsariga di quanto già previsto dall'articolo 17, comma 2, lettera b), e commi 3-6 del decreto legislativo n. 59 del 2017, per la scuola secondaria, istituiscono un nuovo canale di reclutamento per il personale docente della scuola dell'infanzia e primaria.

Conferma poi che nulla muta con riguardo alle facoltà assunzionali, né con riferimento alla procedura autorizzatoria per le assunzioni. Non è prevista la procedura autorizzatoria per il bando unicamente perché, essendo il nuovo concorso preordinato alla costituzione di una graduatoria a esaurimento, il bando non recherà il numero dei posti. Tutto ciò in esatto parallelismo a quanto previsto dalla legge per la scuola secondaria, come già attuato.

Evidenzia poi che le norme comportano oneri, quindi, unicamente per lo svolgimento del concorso, principalmente per la remunerazione delle commissioni.

Precisa che si tratta, comunque, di oneri inferiori a quelli che si sosterrebbero al medesimo fine, per la copertura degli stessi posti, qualora si continuasse a dare integrale attuazione, per tutti i posti, alle procedure di reclutamento previste dall'articolo 400 del Testo Unico della scuola.

Queste ultime, infatti, prevedono lo svolgimento anche di una prova scritta, mentre il nuovo concorso si limita a prevedere la sola prova orale, comportando quindi minori spese.

In ogni caso, la relazione specifica che il decreto di cui al comma 1-nonies determinerà l'ammontare del contributo chiesto per la partecipazione al concorso, in misura tale da consentire la copertura integrale degli oneri, unitamente alle risorse a tal fine iscritte nello stato di previsione del Ministero. Si darà adeguata dimostrazione della congruità del contributo e delle risorse in sede di proposizione del decreto di cui al citato comma 1-nonies agli organi di controllo.

Sul comma 1-decies afferma che non comporta nuovi oneri, ma entrate allo stato non quantificabili, destinate alla copertura delle spese relative alle procedure concorsuali.

Al riguardo per i profili di copertura del comma 1-bis, considerato anche che ai sensi dell'articolo 1, comma 366, della legge 232/2016 e successive integrazioni, e in attuazione dell'articolo 22 del decreto legge 24 aprile 2017 n. 50, l'intero organico di fatto del personale della docente e ATA della scuola, risulta esser stato consolidato nell'organico di diritto, previa provvisione di una idonea copertura finanziaria, e che la stessa legge prevede che i reclutamenti debbano avvenire su tutti i posti vacanti e disponibili, la disposizione non è suscettibile di determinare effetti finanziari aggiuntivi per la finanza pubblica, dovendo ritenersi che gli stessi siano già scontati dai tendenziali di spesa a legislazione vigente in quanto disposti a carico delle sole posizioni vacanti e disponibili. Pertanto, non ci sono osservazioni.

In relazione al dispositivo concorsuale speciale di cui ai commi 1-ter–1-decies, occorre considerare che esso esplicherà i suoi effetti a valere di soli posti "vacanti e disponibili" in organico della scuola, ragion per cui le norme non presentano sotto tale profilo alcuna criticità.

Ad ogni modo, in merito ai profili di quantificazione, premesso che le norme sono volte a risolvere definitivamente il problema dei docenti precari non laureati della scuola primaria e dell'infanzia, assicurando loro la prosecuzione del rapporto a tempo determinato e, nel contempo, prevedendo procedure ad hoc riservate (comma 1-quater-1-quinquies), per pervenire alla loro progressiva immissione in ruolo nei reclutamenti dei prossimi anni, andrebbero richiesti i dati delle platee da considerare a tal fine ed i previsti posti vacanti e disponibili per le prossime annualità nella scuola dell'infanzia e primaria, tenendo conto - nel calcolo delle disponibilità - degli effetti che si prevedono a seguito delle cessazioni dal servizio attese nelle annualità del triennio 2019/2021.

Per quanto riguarda gli oneri di espletamento del concorso straordinario posto che ai sensi del comma 1-novies si prevede che i diritti richiesti per la partecipazione ai concorsi debbano essere determinati, assicurando l'integrale copertura delle spese che l'Amministrazione della pubblica istruzione dovrà sostenere, andrebbero richiesti puntuali elementi di quantificazione della spesa prevista, a partire dalla stima delle platee attese per ciascuna procedura e ai relativi ai fabbisogni che dovranno sostenersi, nonché, di conseguenza, la previsione, sia pure di massima, del contributo "unitario" che dovrà essere posta a carico dei concorrenti.

Occorre comunque sottolineare che l'articolo 17, comma 7, terzo periodo, della legge di contabilità prescrive che ogni qualvolta nuove norme interessino la scuola e l'organizzazione scolastica, nonché i correlati fabbisogni di risorse umane e strumentali, le RT di accompagnamento debbano essere complete delle ipotesi demografiche e di flussi migratori assunti per l'elaborazione delle previsioni della popolazione scolastica.

13) I titoli sono: a) titolo di abilitazione all’insegnamento conseguito presso i corsi di laurea in scienze della normazione primaria o di analogo titolo conseguito all’estero e riconosciuto in Italia ai sensi della normativa vigente purché i docenti in possesso dei predetti titoli abbiano svolto, nel corso degli ultimi otto anni scolastici, almeno due annualità di servizio specifico, anche non continuative, su posto comune o di sostegno, presso le istituzioni scolastiche statali; b) diploma magistrale con valore di abilitazione o analogo titolo conseguito all’estero e riconosciuto in Italia ai sensi della normativa vigente, conseguiti, comunque, entro l’anno scolastico 2001/2002 purché i docenti in possesso dei predetti titoli abbiano svolto, nel corso degli ultimi otto anni scolastici, almeno due annualità di servizio specifico, anche non continuative, su posto comune o di sostegno, presso le istituzioni scolastiche statali valutabili come tali ai sensi dell’articolo 11, comma 14, della legge 3 maggio 1999, n. 124 e successive modificazioni.

Articolo 4-bis

(Modifica in materia di contratti a termine nel settore scolastico)

L’articolo introdotto prima lettura, elimina il limite massimo complessivo di trentasei mesi previsto per la durata dei contratti a tempo determinato del personale della scuola previsto dal comma 131 della legge 107/2015 che è abrogato(14) .

La RT certifica che la disposizione di cui si propone la soppressione è stata adottata in conseguenza della sentenza 26 novembre 2014 della terza sezione della Corte di giustizia dell'Unione europea (cd. sentenza "Mascolo") con la finalità di rendere compatibile l'ordinamento interno con la clausola 5, punto 1, dell'accordo quadro sul lavoro a tempo determinato allegato alla direttiva 1999/70/CE.

Sul punto, evidenzia che la citata sentenza, al paragrafo 79 della motivazione, spiega che «quando si è verificato un ricorso abusivo a una successione di contratti o di rapporti di lavoro a tempo determinato, si deve poter applicare una misura che presenti garanzie effettive ed equivalenti di tutela dei lavoratori al fine di sanzionare debitamente tale abuso e cancellare le conseguenze della violazione del diritto dell'Unione».

Segnala che la Corte costituzionale (sentenza n. 187 del 2016) ne fa discendere che «è solo una la misura da applicare, purché presenti garanzie effettive ed equivalenti di tutela.», sottolineando che la Corte ha rilevato che la legge n. 107 del 2015 ha introdotto più di una misura volta a rimediare all'incompatibilità della legislazione italiana con l'accordo quadro sul lavoro a tempo determinato, intervenendo per offrire un quadro di certezza alle procedure di assunzione con contratti a tempo indeterminato. All'articolo 1, comma 113, la novella dell'articolo 400 del decreto legislativo n. 297 del 1994, al fine di prevedere una cadenza periodica (triennale) per i concorsi e la loro indizione a copertura di tutti i posti vacanti e disponibili; all'articolo 1, comma 95, è stato previsto un piano assunzionale straordinario; all'articolo 1, comma 109, l'accesso ai ruoli anche mediante il ricorso alle graduatorie a esaurimento.

Sottolinea che la Corte costituzionale ha precisato che «tali misure sono fra loro alternative e che quindi si deve ritenere sufficiente l'applicazione di una sola di esse».

Evidenzia poi che lo stesso Decreto legislativo 13 aprile 2017, n. 59, art. 17 commi 1 e 2, ha confermato il rinnovato quadro normativo.

Ciò considerato, ne discende che l'abrogazione del solo comma 131 non ripristina la condizione di incompatibilità con l'accordo quadro sul lavoro a tempo determinato. Alla luce della lettura del dispositivo della sentenza Mascolo sopra richiamata, le "garanzie effettive ed equivalenti di tutela dei lavoratori" non possono consistere, per costoro, nella perdita di opportunità lavorative.

Inoltre, segnala che secondo la giurisprudenza della Corte di Cassazione, la risarcibilità del danno derivante dalla reiterazione dei contratti a termine oltre i 36 mesi, resta subordinata alla fattispecie che la prestazione lavorativa sia stata svolta su posto vacante e disponibile in organico di diritto: restando preclusa la risarcibilità di una qualsivoglia reiterazione oltre i 36 mesi (vd, ad es. su posto in organico di "fatto"); ovvero, non sarebbe risarcibile una reiterazione dovuta all'intervallo tra una procedura concorsuale e la successiva, e pertanto in assenza di soggetti nelle condizioni prescritte dal legislatore italiano per l'immissione in ruolo a tempo determinato; ovvero, una reiterazione su posti diversi, purché si dimostri la regolarità delle procedure di immissione in ruolo.

Tale situazione è evitata tramite la previsione della regolarità del reclutamento, destinato proprio alla copertura dei soli posti vacanti e disponibili. La relazione sottolinea dunque che il comma 131, art. 1, della legge 13 luglio 2015, n. 107 risulterebbe, allora, "ultroneo" rispetto alla tutela da offrire.

In ultimo, rileva che la sua permanenza potrebbe, al contrario, alimentare nuovi contenziosi, anche di fronte alle sedi giurisdizionali europee, stante che la norma, nel bloccare ogni reiterazione di contratto a termine per lo stesso soggetto, pur in eventuale vacanza del posto, lede il soggetto idoneo ad ottenere supplenze su quel posto, con una conseguente incidenza sulla sfera reddituale del soggetto medesimo, anziché tutelarlo, realizzando in tal modo ma disposizione inversa rispetto a quanto statuito dal legislatore comunitario.

Pertanto, l'avvenuto innalzamento delle facoltà assunzionali del personale docente, ai sensi della legge n. 107 del 2015, sino al 100% dei posti vacanti e disponibili ai sensi delle leggi di bilancio per il 2017 e per il 2018, ha consentito di porre di fatto le basi per 1'azzeramento del precariato.

La RT certifica che il risultato è stato sostanzialmente raggiunto, con il concorso bandito a febbraio 2016, per complessivi 63.772 posti, con la saturazione dei posti vacanti e disponibili per la maggioranza delle classi di concorso.

Ciò comporta che dall'anno scolastico 2017/2018, si è significativamente ridotto il numero di docenti che hanno continuato a essere destinatari di contratto a tempo determinato su posti vacanti e disponibili.

Si tratta, comunque, di situazioni riconducibili al caso di cui alla clausola 5, punto 1, lettera a) dell'accordo quadro sul lavoro a tempo determinato di cui alla direttiva 1999/70/CE, e per le quali non si dovranno riconoscere risarcimenti, sussistendo ragioni oggettive per la mancata copertura del posto (es. l'inesistenza di docenti abilitati in numero sufficiente sulla specifica classe di concorso).

Evidenzia che per tali motivi, il Ministero dell'istruzione ha segnalato che dal 2017/2018 in poi, le cause di risarcimento in conseguenza della reiterazione di contratti a tempo determinato potranno riguardare esclusivamente il personale ATA. Infatti, poiché il concorso è stato bandito a febbraio 2016 e le relative graduatorie sono divenute disponibili per 1'a.s. 2016/2017 o 2017/2018, a seconda della regione e classe di concorso, dal corrente anno si è già registrato il sostanziale azzeramento del nuovo contenzioso, a seguito della copertura dei posti con personale a tempo indeterminato.

Quanto alle risorse iscritte nel fondo di cui all'articolo 1, comma 132, della legge n. 107 del 2015, afferma che le stesse furono dimensionate, nella misura di 10 milioni per gli anni 2015, 2016 e di 2 milioni annui per il triennio 2017-2019, per le esigenze risarcitorie relative sia al personale docente, sia a quello ATA.

La circostanza che il fondo debba sopportare unicamente le richieste risarcitorie del personale ATA, libera di fatto risorse. Pertanto, la quantificazione di due milioni di euro operata in occasione del rifinanziamento del fondo risulta quindi esuberante rispetto alle reali necessità, stimabili come di seguito indicato.

Il risarcimento può riguardare solo la reiterazione dei contratti su posto vacante e disponibile (sentenza 16660-18 della Suprema Corte di Cassazione) e in alcuni anni, per il ritardo della definizione delle procedure assunzionali, si è provveduto unicamente alla definizione di contratti brevi sino all'arrivo dell'avente titolo, o al più di contratti sino al 30 giugno.