| Senato della Repubblica | XVIII LEGISLATURA |

di concerto con il Ministro della giustizia (CARTABIA)

e con il Ministro dell'economia e delle finanze (FRANCO)

COMUNICATO ALLA PRESIDENZA IL 3 MAGGIO 2021

Ratifica ed esecuzione della Convenzione tra il Governo della Repubblica italiana e lo Stato di Libia per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni fiscali, fatta a Roma il 10 giugno 2009, con Scambio di Note emendativo fatto a Roma il 7 e il 22 agosto 2014

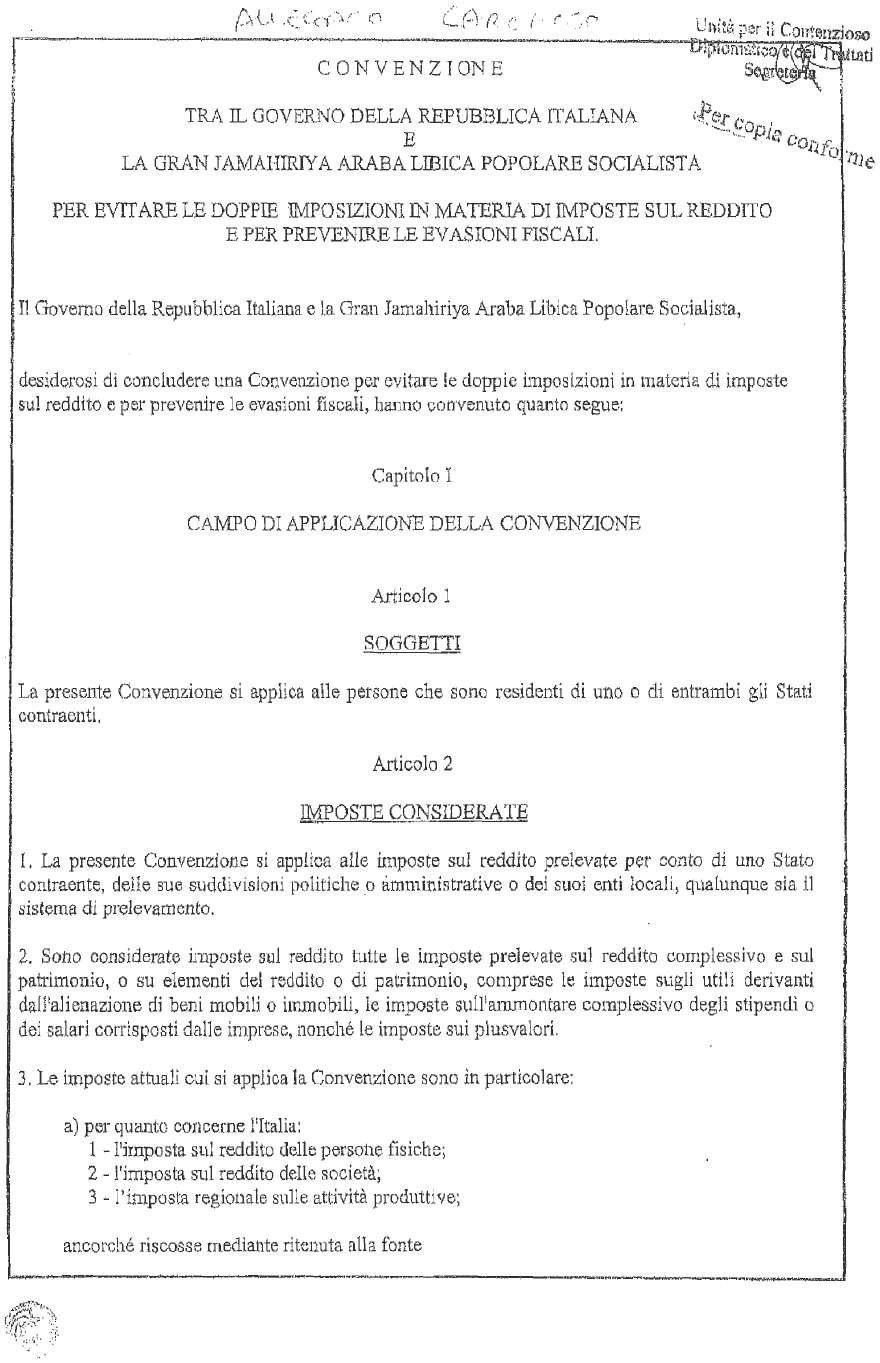

Onorevoli Senatori. – La Convenzione tra il Governo della Repubblica italiana e lo Stato di Libia per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni fiscali accoglie in larga parte l'originario progetto italiano di Convenzione contro le doppie imposizioni, basato a sua volta sul modello di convenzione fiscale dell'Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ed elaborato in ragione della specificità dei rapporti italo-libici, tenuto anche presente che la Libia non è un Paese membro della predetta organizzazione.

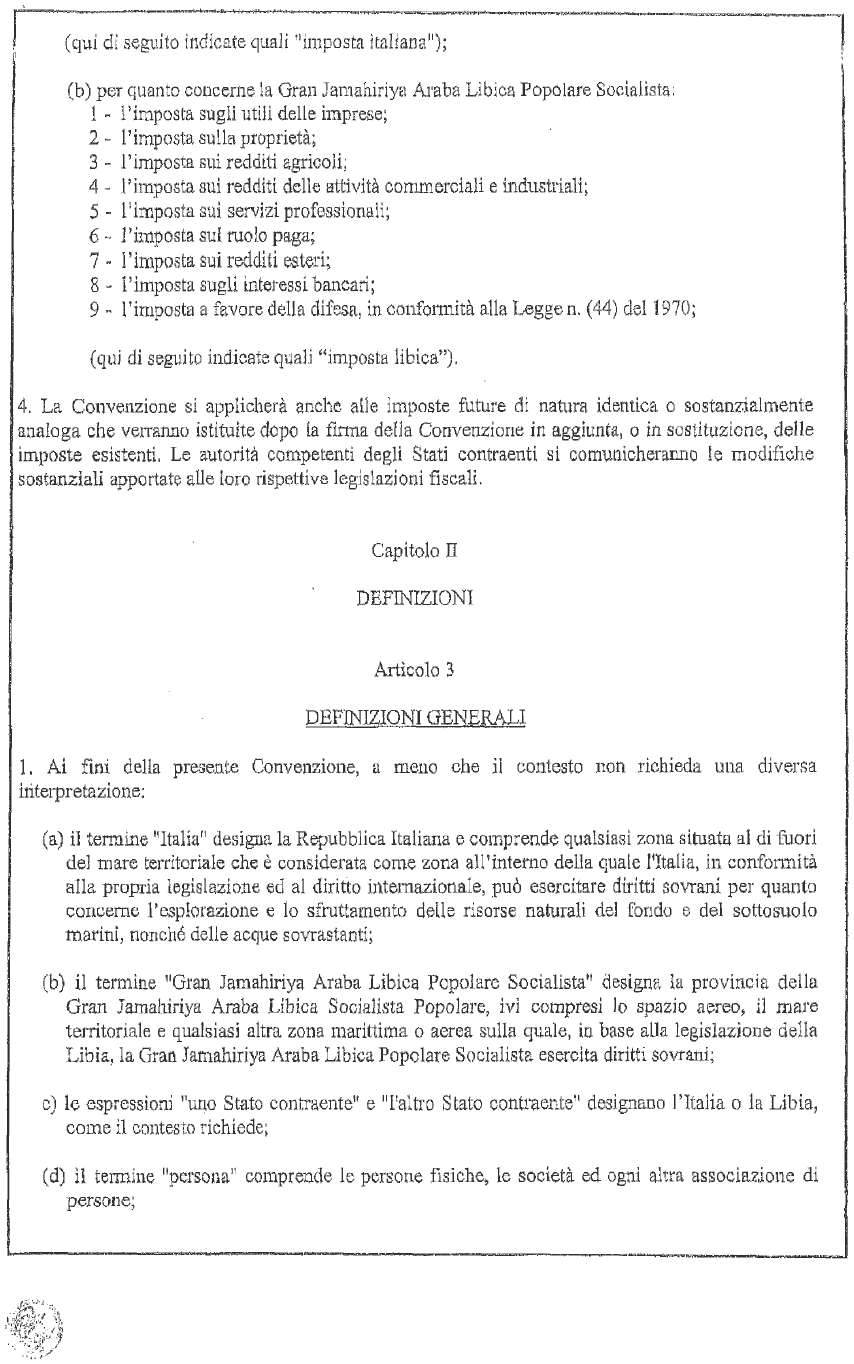

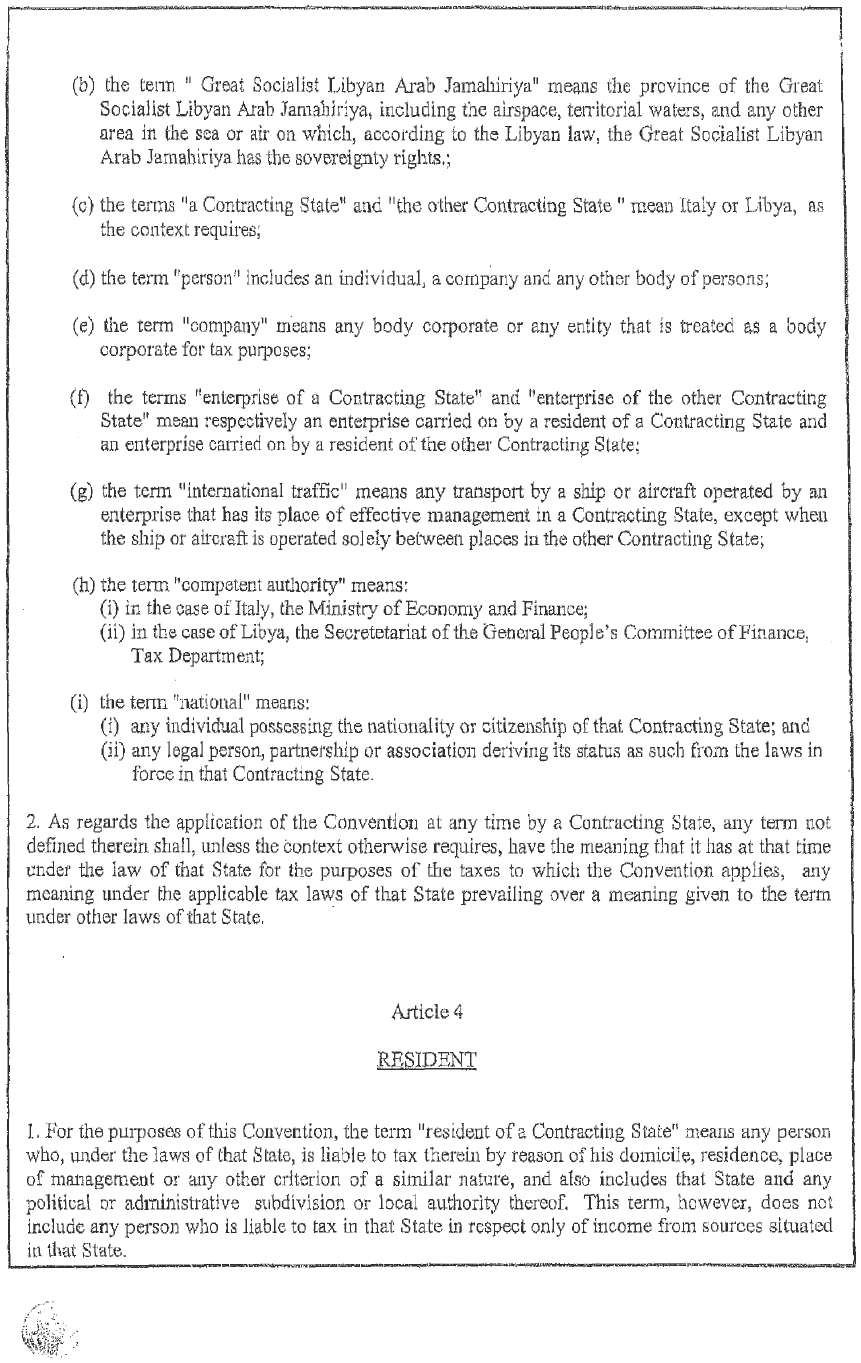

Il campo di applicazione della Convenzione riguarda, sotto il profilo soggettivo, i residenti di entrambi gli Stati contraenti e, sotto quello oggettivo, le imposte dirette elencate all'articolo 2 della Convenzione medesima. L'ambito di applicazione oggettivo risulta, però, esteso alle imposte di ogni ordine e tipo gravanti sui redditi prodotti da persone fisiche o giuridiche, sia per quanto riguarda il principio di non-discriminazione, sia in relazione agli aspetti di cooperazione amministrativa (articoli 24 e 26).

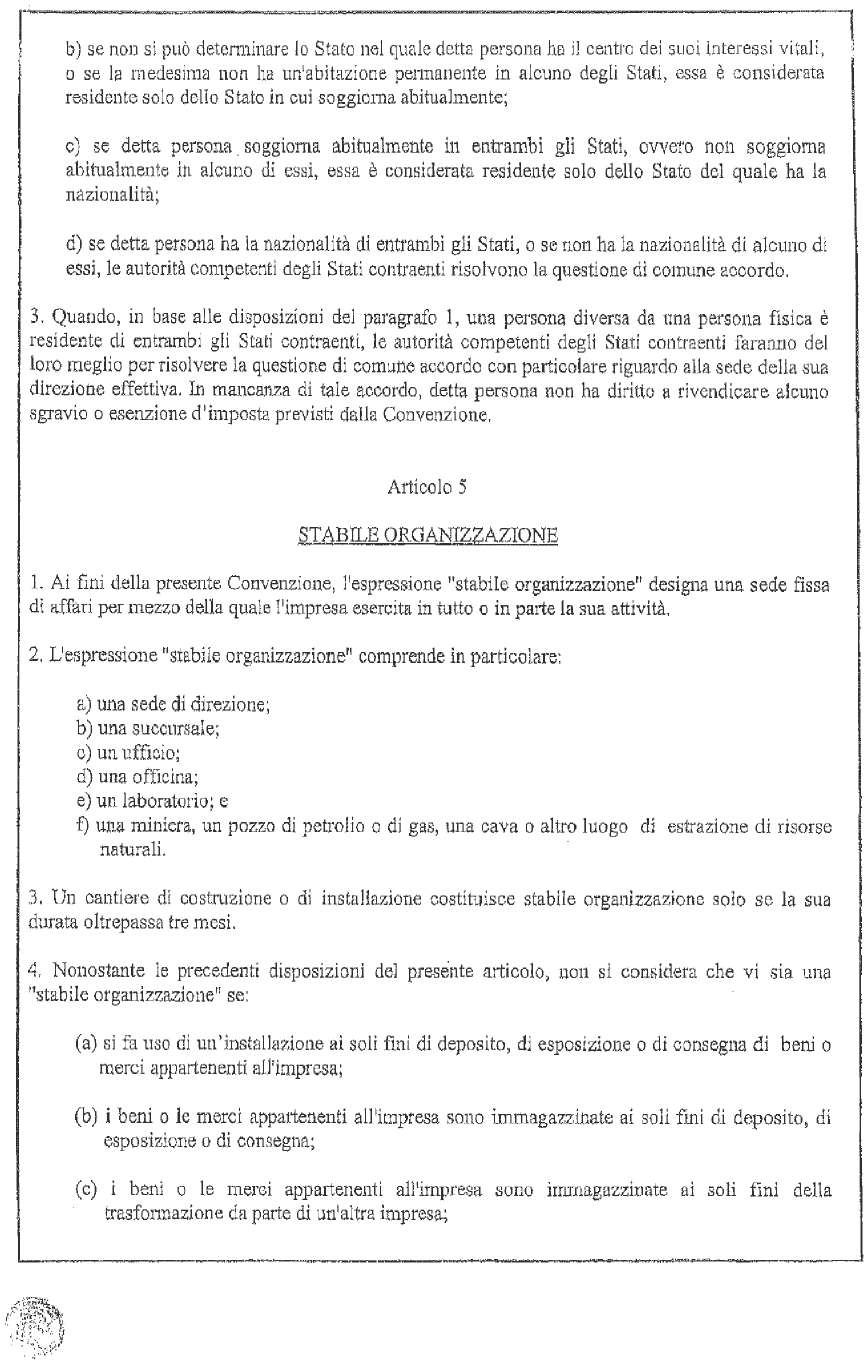

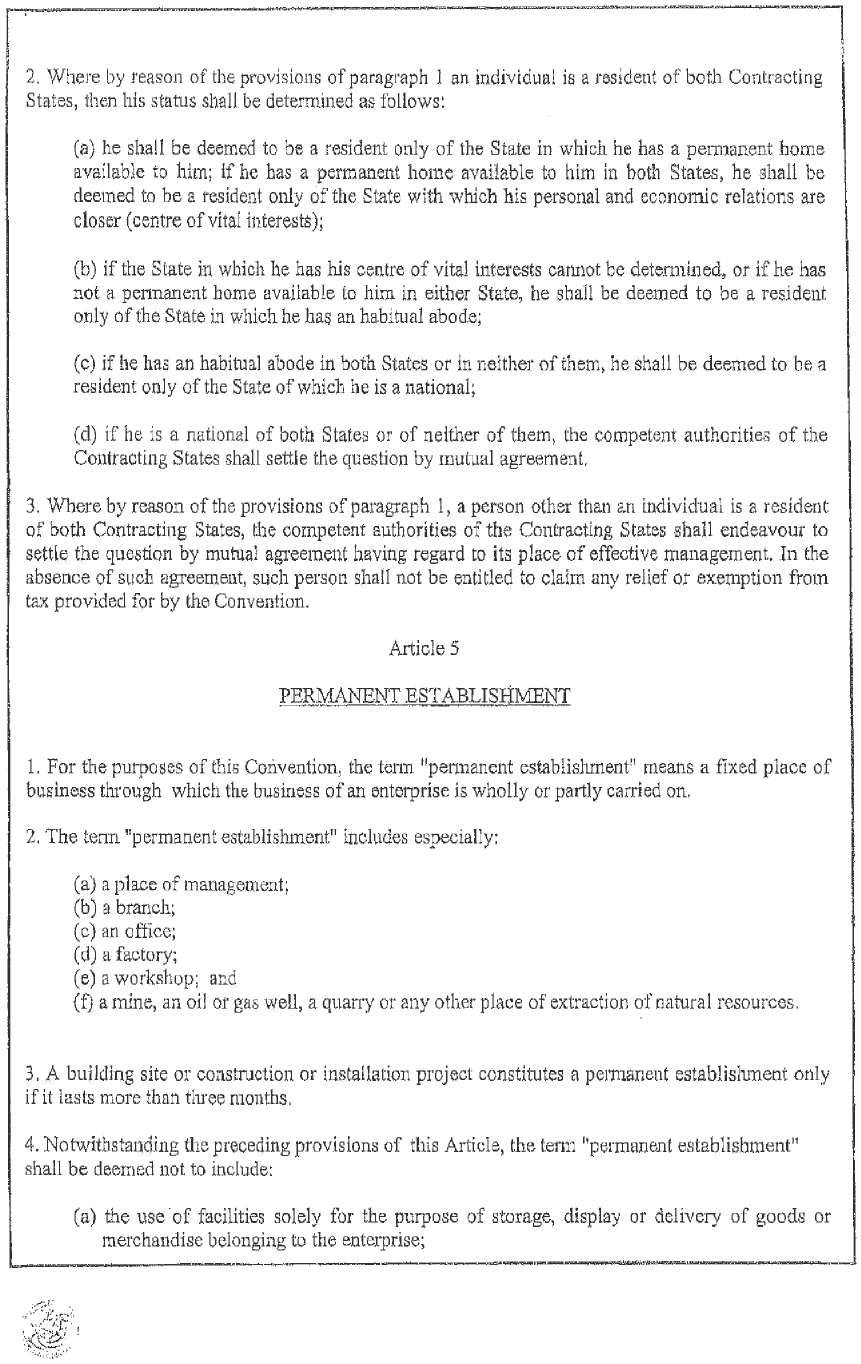

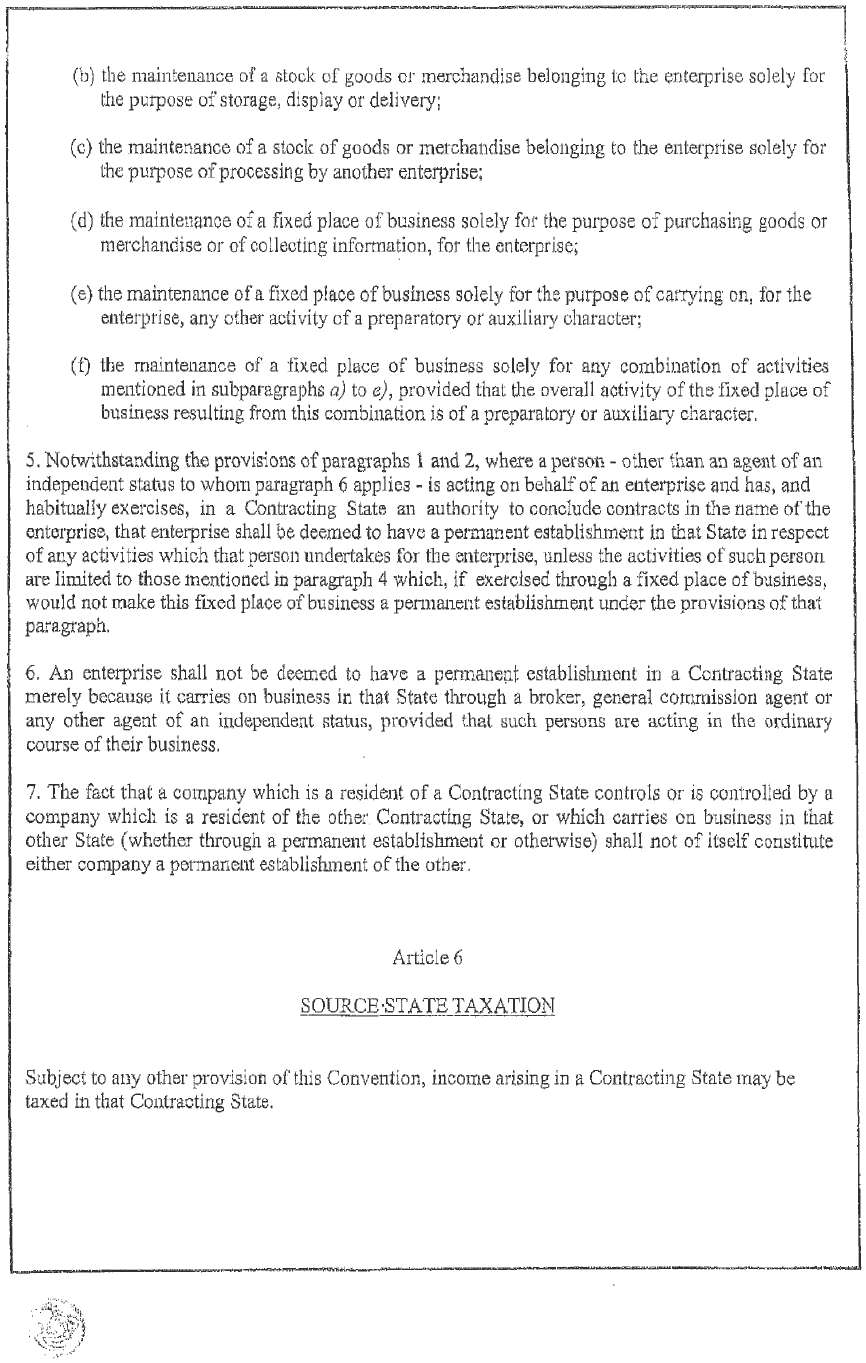

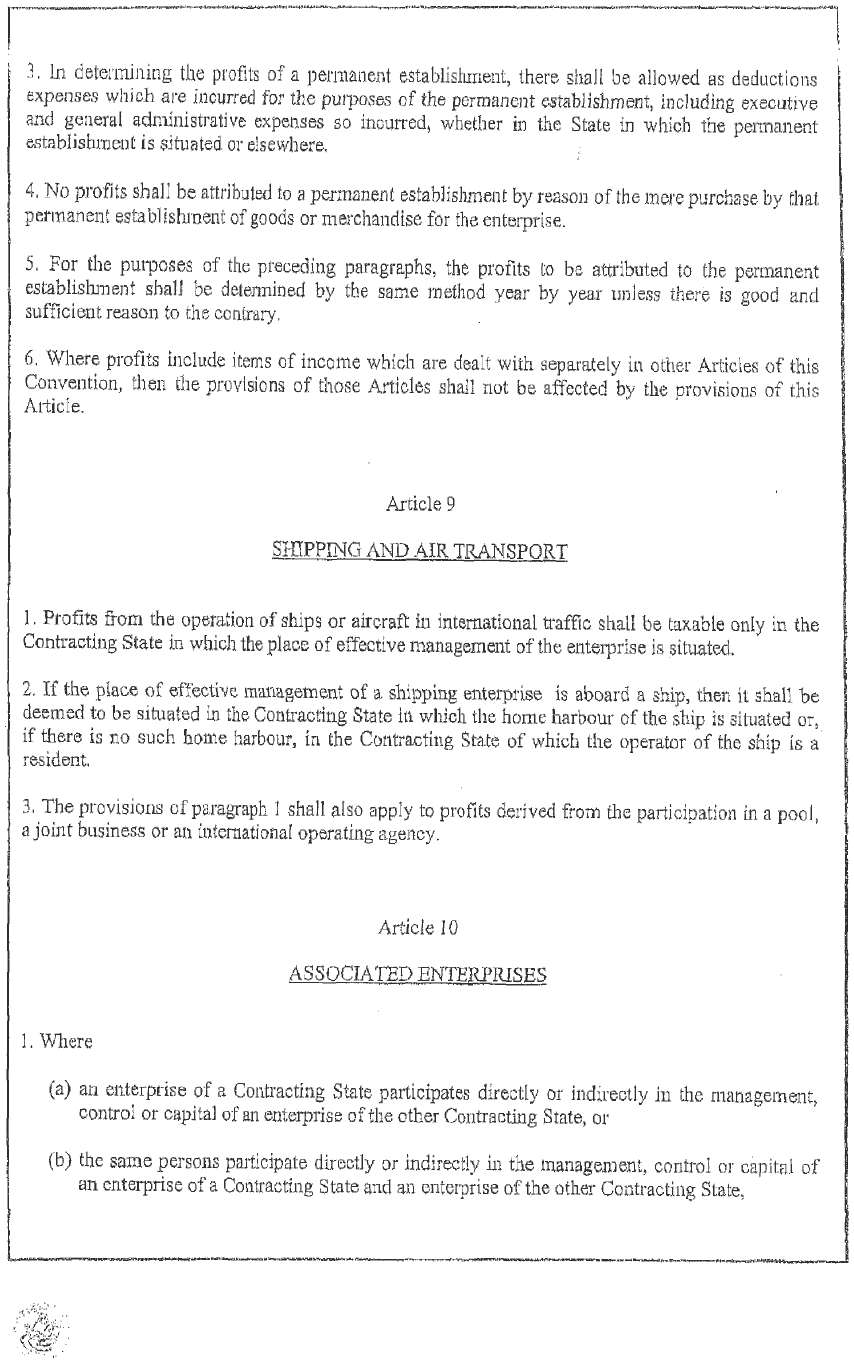

Rilievo particolare assume il concetto di stabile organizzazione (articolo 5), istituto che, come noto, legittima la potestà impositiva sui redditi dell'impresa non residente da parte dello Stato sul cui territorio vengono svolte le attività di quest'ultima. La parte libica ha accolto le disposizioni in linea con gli attuali standard dell'OCSE, con l'eccezione del limite temporale di tre mesi convenuto circa la durata necessaria a configurare un cantiere di costruzione quale stabile organizzazione. Detto termine coincide peraltro con quello fissato dall'articolo 162 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, ed è stato già concordato dalla Libia anche nelle analoghe disposizioni con Francia e Regno Unito. Si segnala comunque che il predetto limite è stato controbilanciato da regole di attribuzione degli utili alla stabile organizzazione in linea con i principi di ripartizione proposti dall'OCSE, nonché da una clausola inserita negli articoli relativi ai redditi di capitale (articoli 11, 12 e 13) che limita l'applicabilità delle disposizioni domestiche libiche in materia di forza attrattiva della stabile organizzazione. Si precisa comunque che, quanto ai metodi di ripartizione degli utili rispetto alla casa madre, si è rimasti allineati al modello OCSE tradizionale, non tenendo esplicitamente conto degli attuali sviluppi concernenti l'analisi di tranfer pricing seguiti dai Paesi dell'OCSE. Si è così costituito un quadro giuridico di riferimento utile alle imprese italiane operanti in Libia.

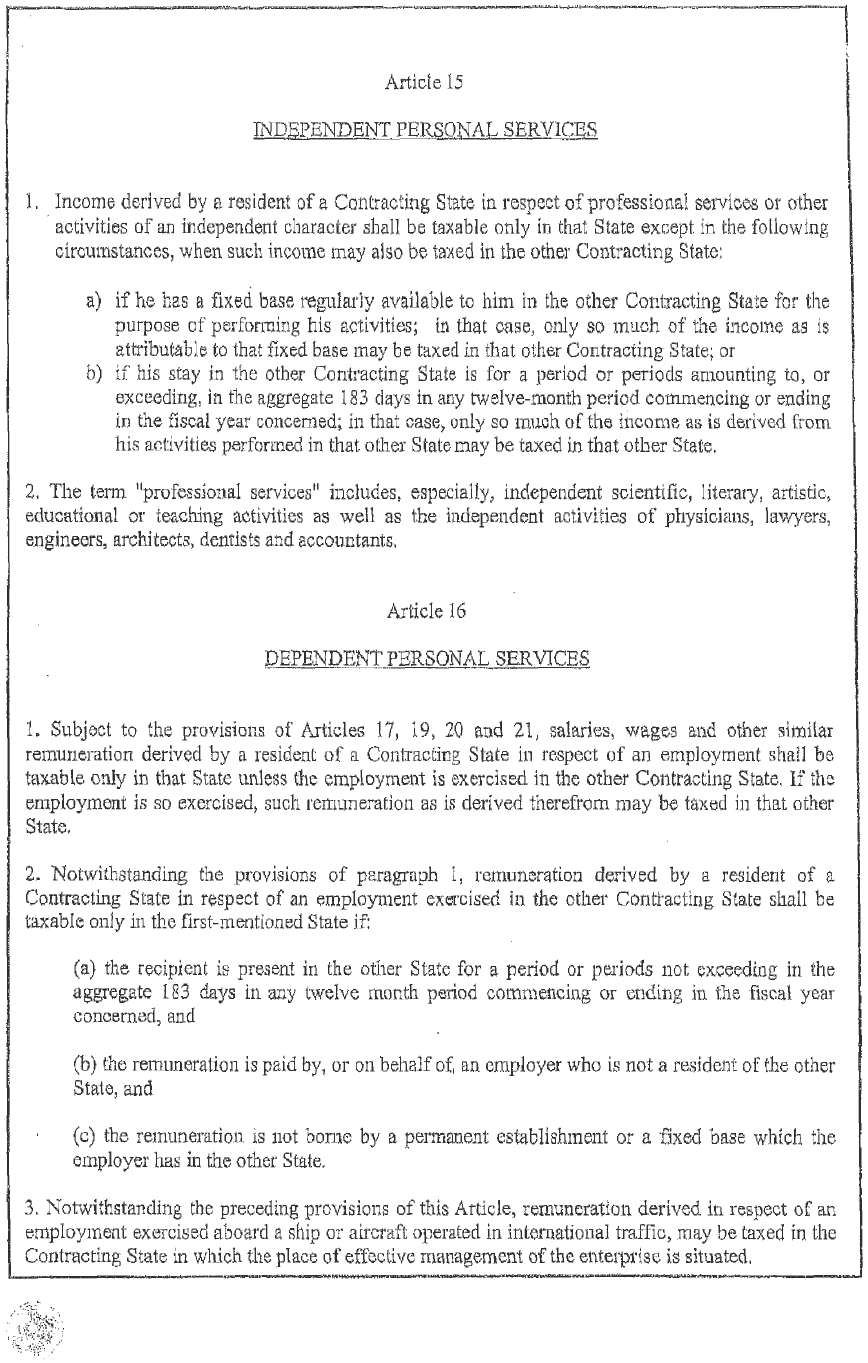

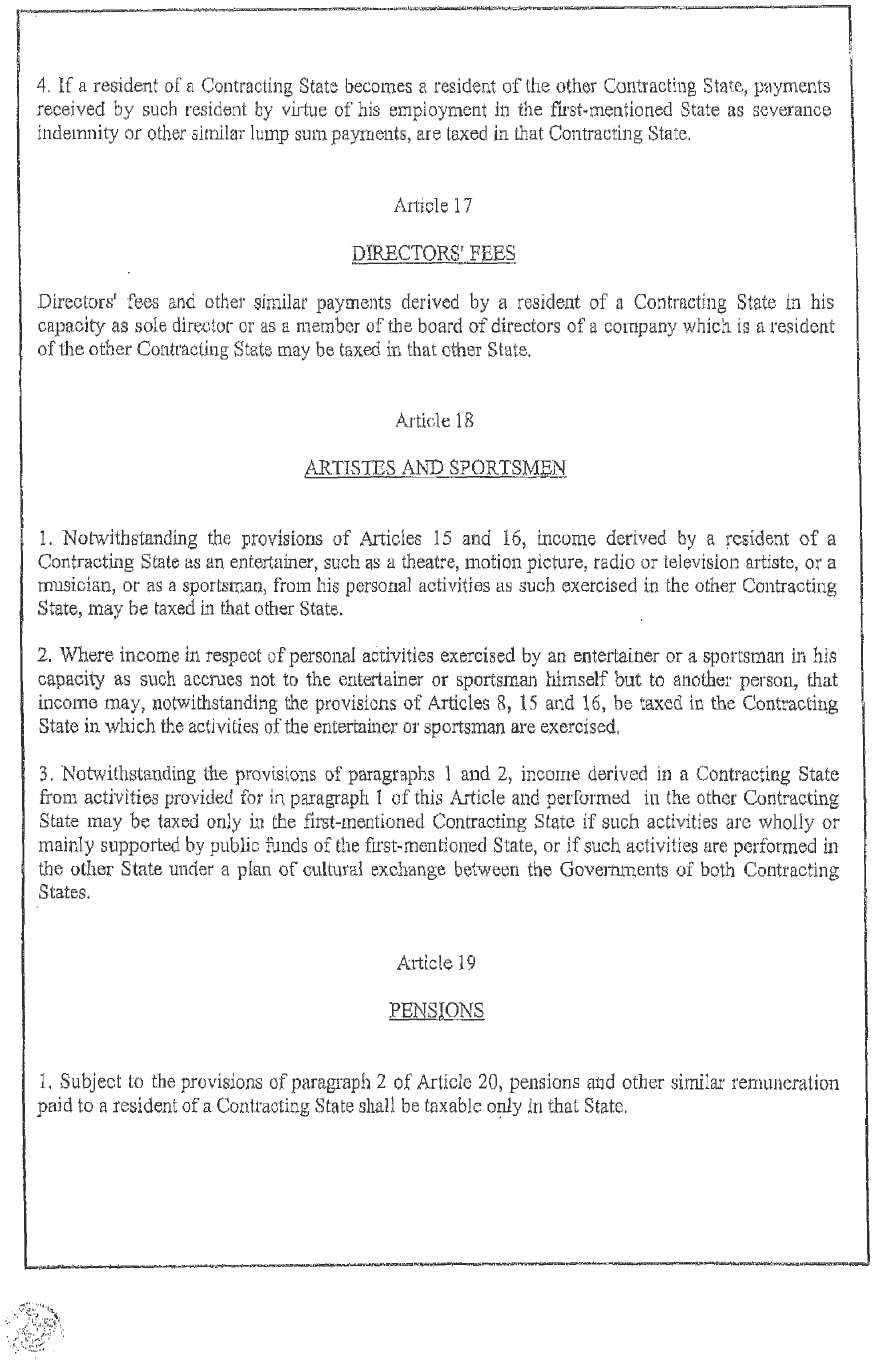

Parimenti, per quanto riguarda gli utili realizzati da persone fisiche per lo svolgimento di attività di carattere indipendente (articolo15), si farà riferimento sia al concetto di base fissa, sia a quello della presenza temporale dei 183 giorni, secondo le regole del modello di Convenzione fiscale elaborato dalle Nazioni Unite.

Su iniziativa libica – e in linea con quanto già convenuto in proposito dalla Libia con Regno Unito e Francia- è stata concordata una source rule di carattere generale articolo 6) facente salvo il potere impositivo dello Stato della fonte nei casi in cui non vi sia una chiara caratterizzazione del tipo di reddito per coprire eventuali fattispecie non rientranti nel campo di applicazione dell'articolo 4 (residenza) o dell'articolo 22 (altri redditi) della Convenzione.

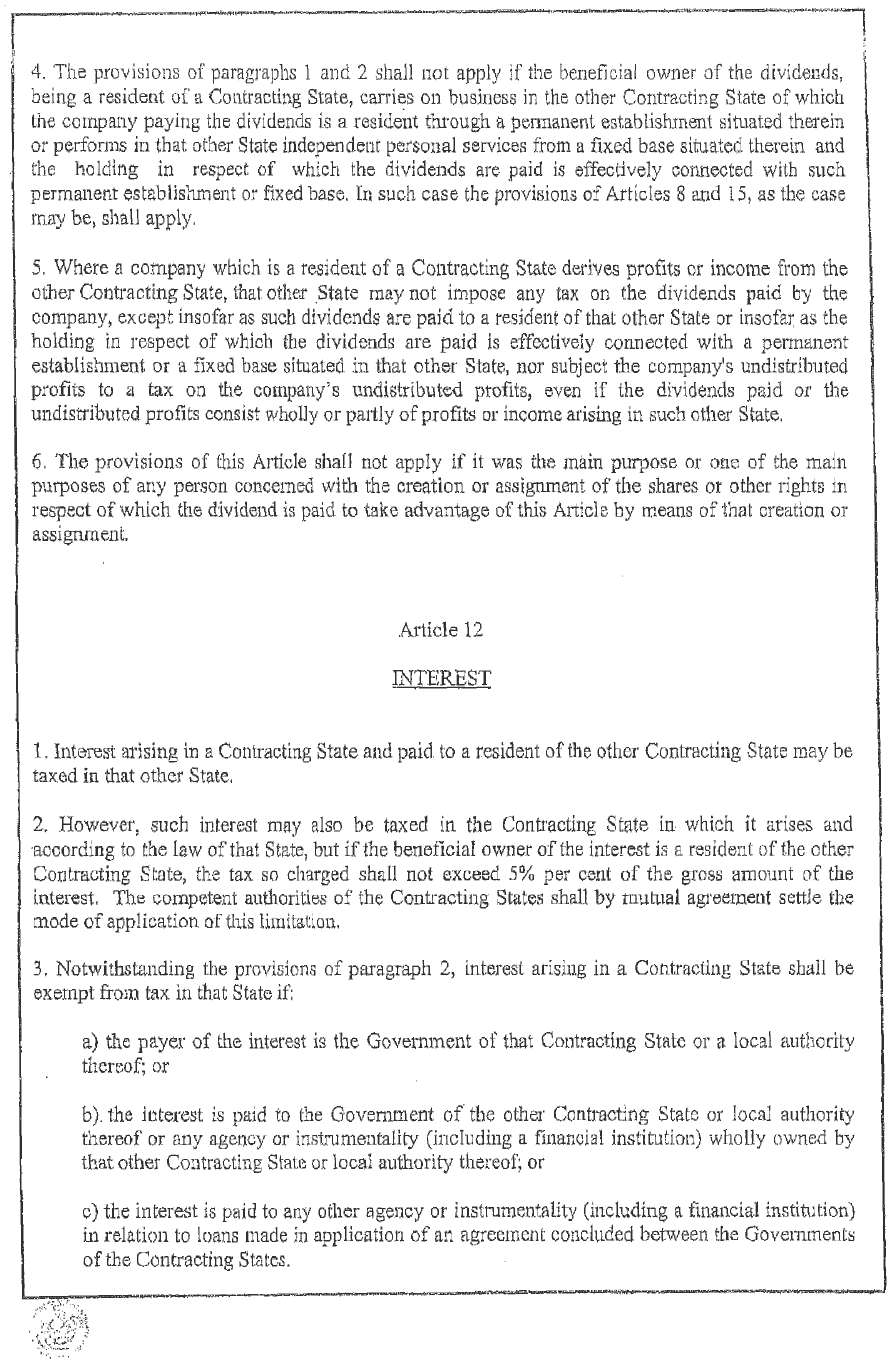

Per quel che concerne i redditi di capitale, è stato definito il principio generale della tassazione concorrente su dividendi e interessi, con aliquote del 5 per cento e del 10 per centro sui dividendi – la prima applicata sui dividendi intercompany nel caso di società che controllano direttamente almeno il 25 per cento del capitale della società erogatrice – e un'aliquota del 5 per cento sugli interessi.

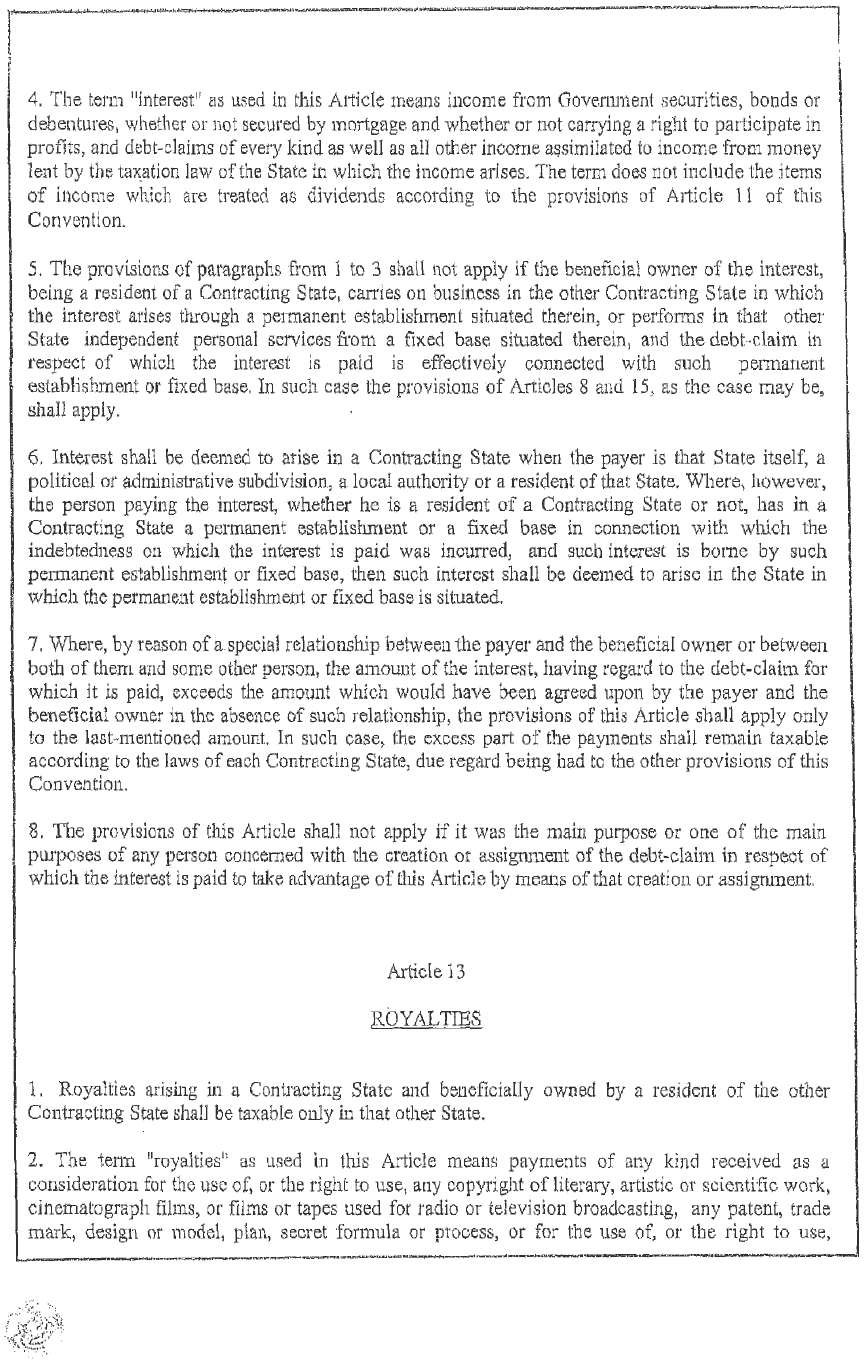

In merito alle royalties (articolo 13), è stata invece stabilita l'imposizione esclusiva nello Stato di residenza. In termini pratici detta clausola impone alla parte libica il rimborso delle ritenute alla fonte eventualmente prelevate su tale tipologia reddituale.

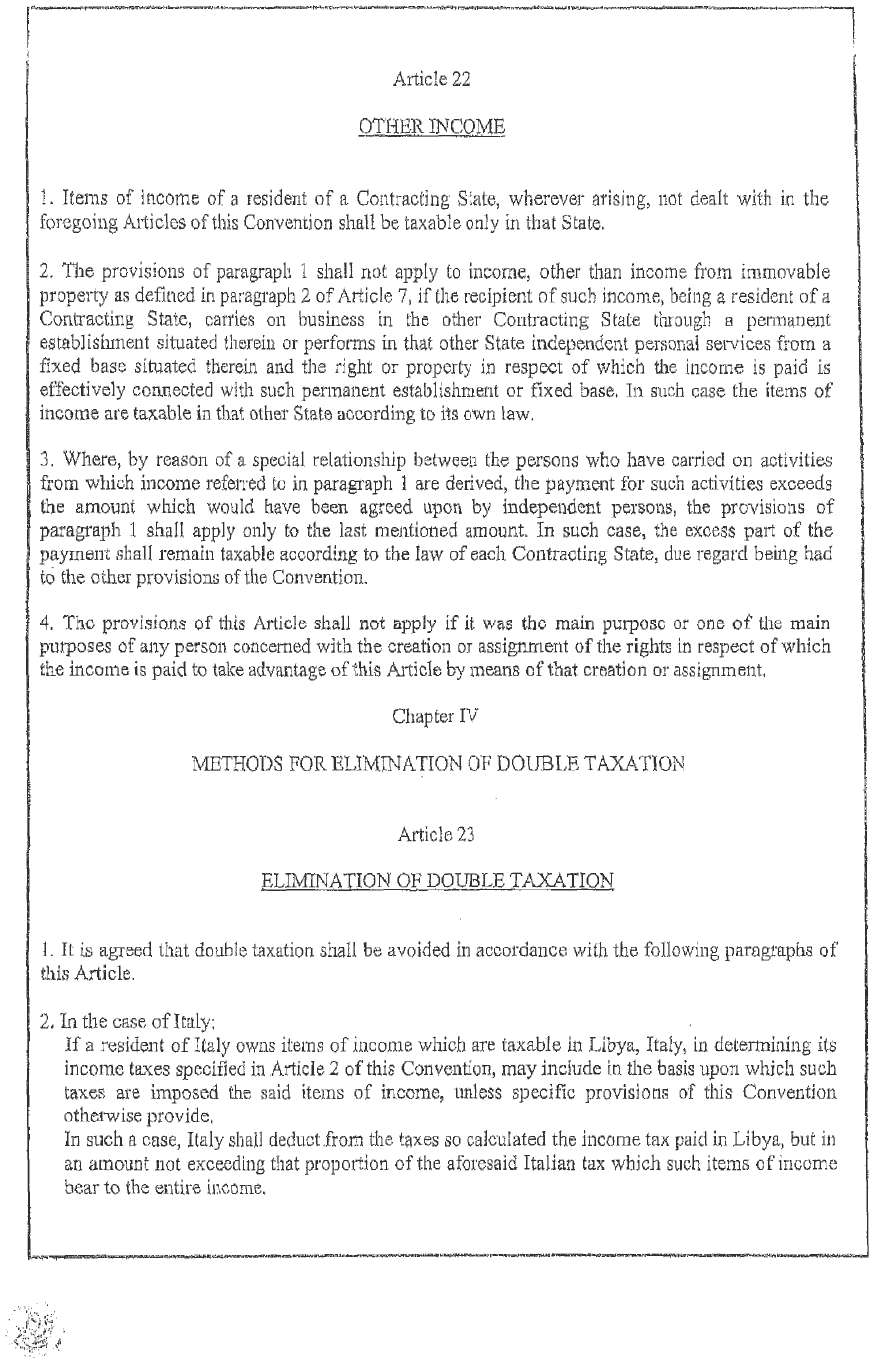

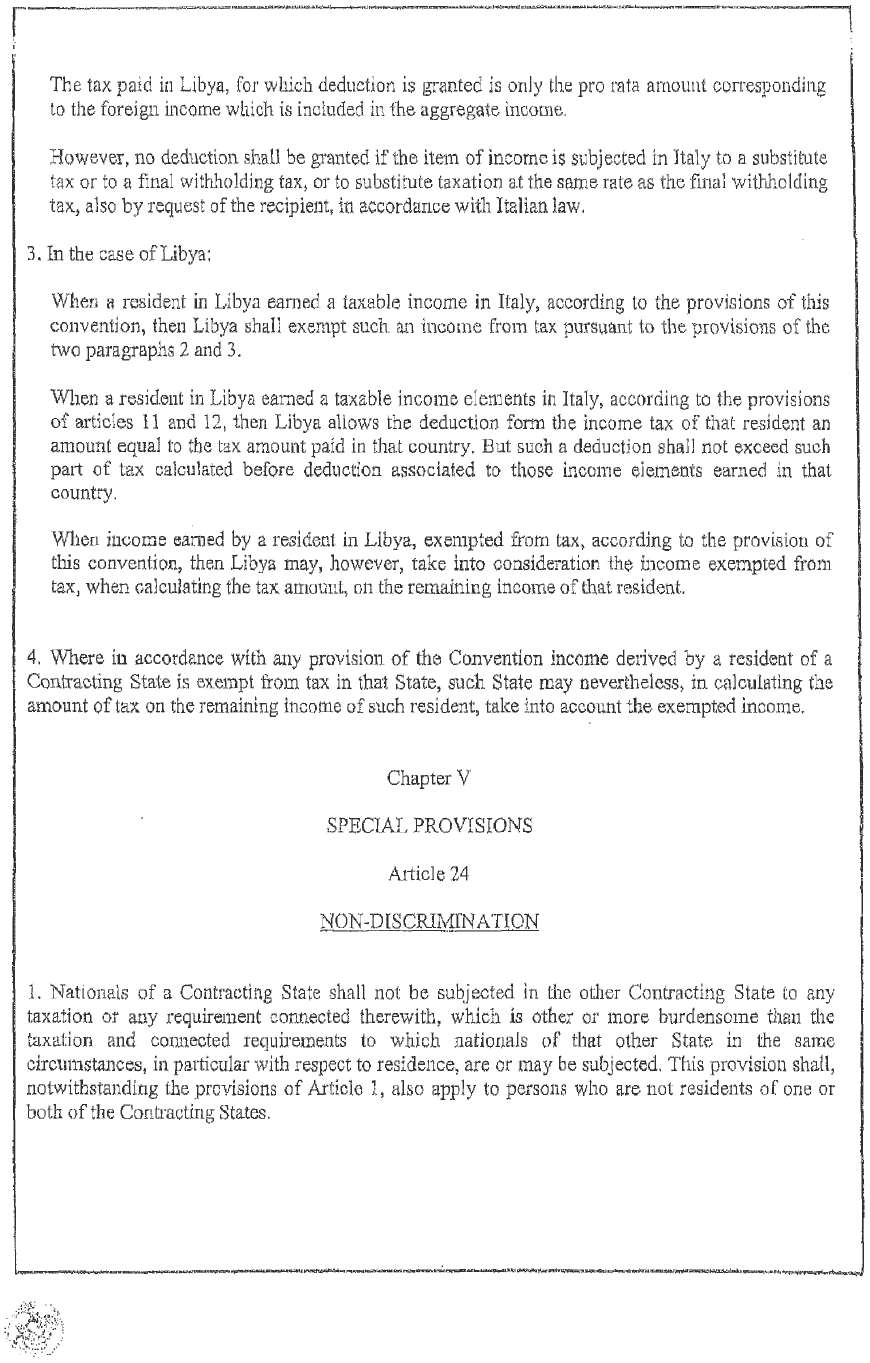

Il metodo per evitare la doppia imposizione (articolo 23) prevede una combinazione fra il sistema di imputazione ordinaria utilizzato dal nostro Paese e quello misto, previsto per i residenti in Libia, fra esenzione e credito per i redditi di capitale.

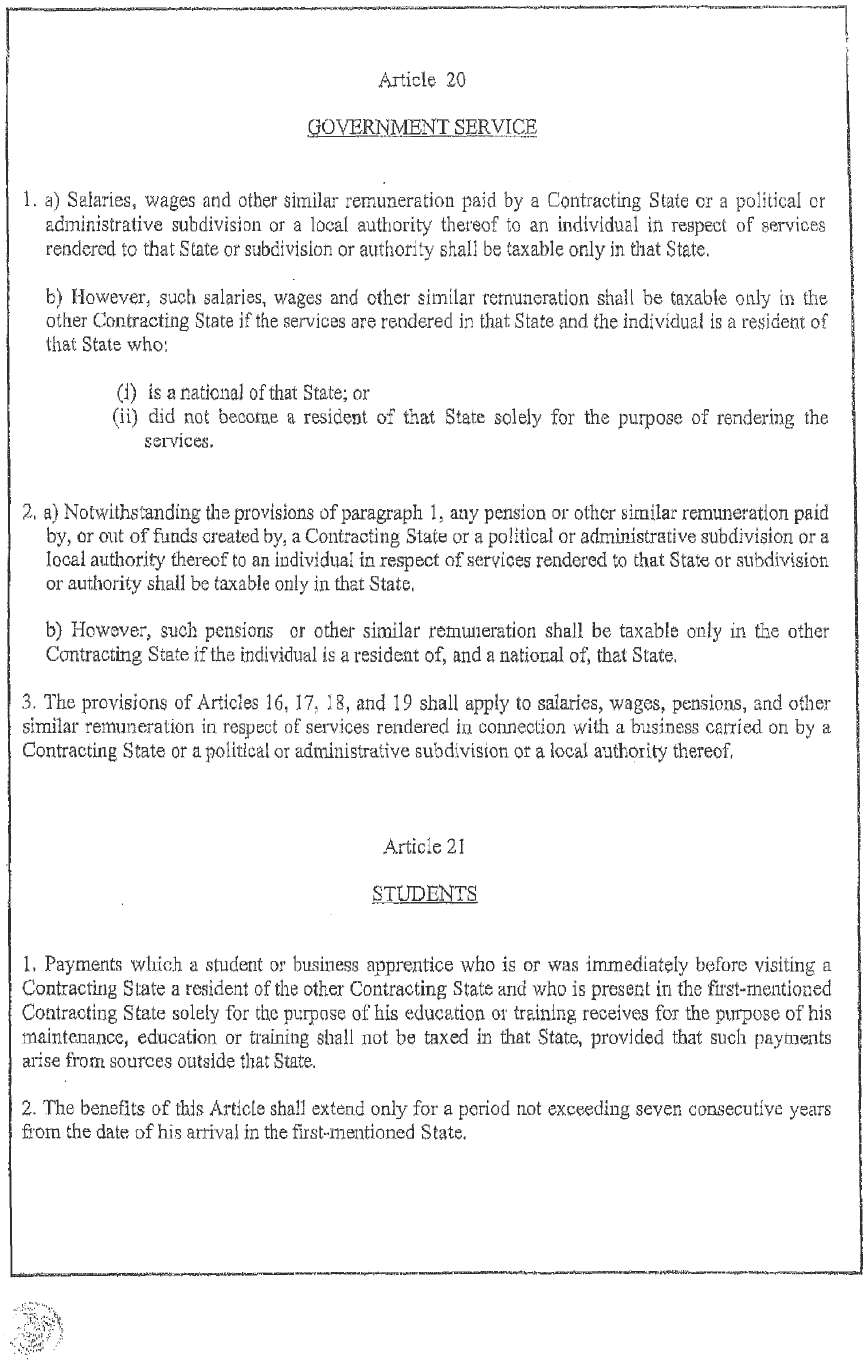

L'articolo 25 prevede la procedura amichevole per la composizione di controversie relative all'interpretazione e all'applicazione delle disposizioni convenzionali, senza la possibilità di ricorso all'arbitrato.

Quanto alla cooperazione amministrativa, considerata da parte italiana una materia di primaria importanza, l'intesa raggiunta con la controparte sull'articolo 26 ha portato alla definizione di una base giuridica che garantisce lo scambio di informazioni in materia fiscale, conformemente all'obiettivo prioritario della lotta all'evasione, nonché agli standard dell'OCSE, compreso il superamento del segreto bancario. La proposta italiana, basata sulla più recente versione del modello OCSE, è stata accettata integralmente dalla delegazione libica. Il risultato ottenuto costituisce altresì un elemento utile al fine dell'inclusione della Libia nella white list, prevista dall'articolo 11, comma 4, lettera c), del decreto legislativo 1° aprile 1996, n. 239.

La Convenzione, conformemente alla prassi negoziale italiana, prevede anche un articolo sui rimborsi (articolo 28), che disciplina il metodo di applicazione indiretta delle aliquote ridotte, laddove i sostituti di imposta decidano di non esercitare la propria facoltà di procedere all'applicazione diretta dei benefici convenzionali.

La Convenzione non è stata completata da alcun Protocollo.

Si assicura il rispetto di standard di protezione adeguati nel caso di trasferimento di dati personali nel Paese terzo, ai sensi del codice in materia di protezione dei dati personali, di cui al decreto legislativo 30 giugno 2003, n. 196, e ai sensi degli articoli 31 e seguenti del decreto legislativo 18 maggio 2018, n. 51, recante attuazione della direttiva (UE) 2016/680 del Parlamento europeo e del Consiglio, del 27 aprile 2016, relativa alla protezione delle persone fisiche con riguardo al trattamento dei dati personali da parte delle autorità competenti a fini di prevenzione, indagine, accertamento e perseguimento di reati o esecuzione di sanzioni penali.

Relazione tecnica

Analisi tecnico-normativa

Dichiarazione di esclusione dall'Air

DISEGNO DI LEGGE

Art. 1.

(Autorizzazione alla ratifica)

1. Il Presidente della Repubblica è autorizzato a ratificare la Convenzione tra il Governo della Repubblica italiana e lo Stato di Libia per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni fiscali, fatta a Roma il 10 giugno 2009, con Scambio di Note emendativo fatto a Roma il 7 e il 22 agosto 2014.

Art. 2.

(Ordine di esecuzione)

1. Piena ed intera esecuzione è data alla Convenzione di cui all'articolo 1, a decorrere dalla data della sua entrata in vigore, in conformità a quanto disposto dall'articolo 29 della Convenzione stessa.

Art. 3.

(Copertura finanziaria)

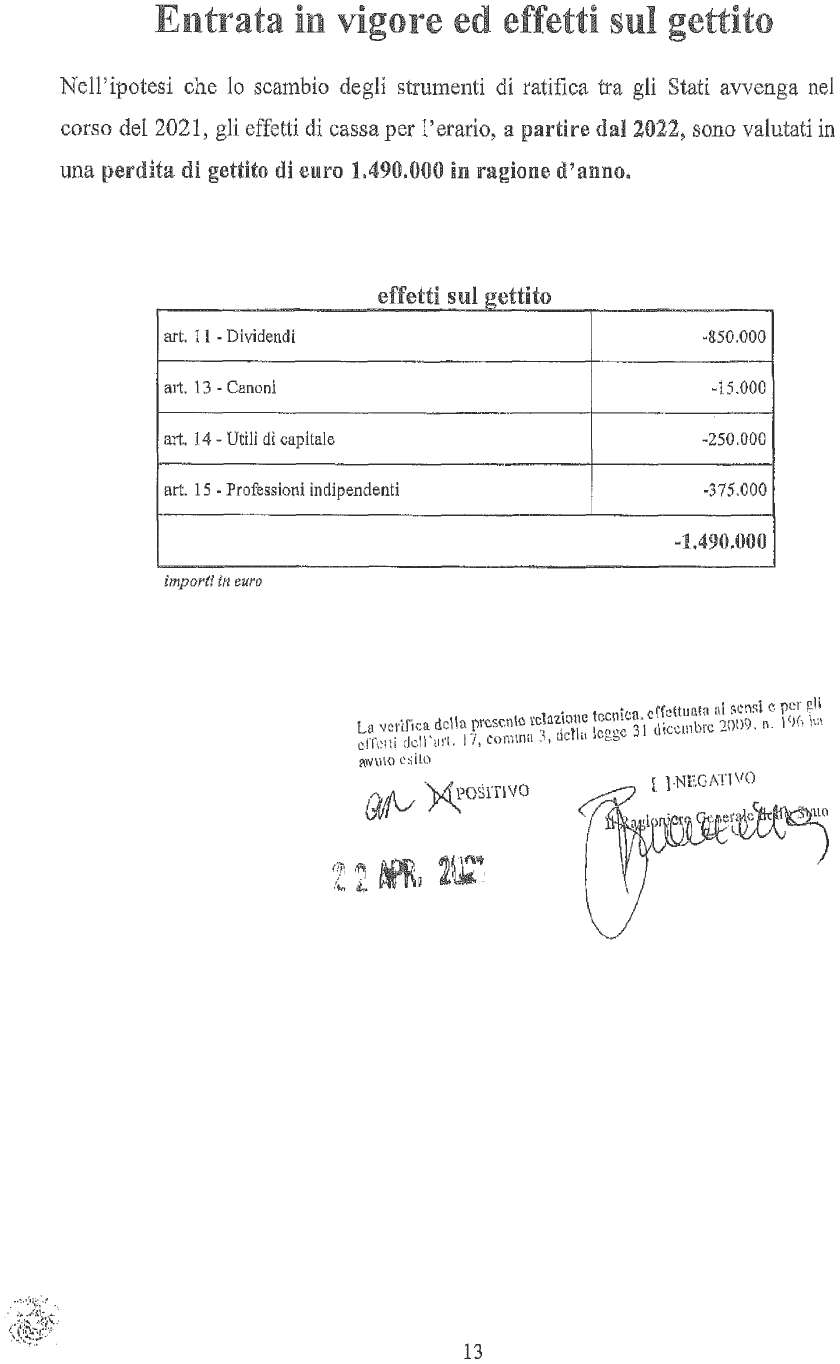

1. All'onere derivante dall'attuazione della presente legge, valutato in euro 1.490.000 a decorrere dall'anno 2022, si provvede mediante corrispondente riduzione delle proiezioni dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2021-2023, nell'ambito del programma « Fondi di riserva e speciali » della missione « Fondi da ripartire » dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2021, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero degli affari esteri e della cooperazione internazionale.

2. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

Art. 4.

(Entrata in vigore)

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana.