Legislatura 18ª - Dossier n. 302

Azioni disponibili

Titolo I

Misure urgenti in materia di energia elettrica, gas naturale e fonti rinnovabili

Capo I

Misure urgenti per il contenimento degli effetti degli aumenti dei prezzi nel settore elettrico e del gas naturale

Articolo 1

(Azzeramento degli oneri di sistema per il secondo trimestre 2022)

La norma, al fine di ridurre gli effetti degli aumenti dei prezzi nel settore elettrico, attribuisce ad ARERA il compito di provvedere ad annullare, per il secondo trimestre 2022, le aliquote relative agli oneri generali di sistema applicate alle:

- utenze domestiche e alle utenze non domestiche in bassa tensione, per altri usi, con potenza disponibile fino a 16,5 kW;

- utenze con potenza disponibile pari o superiore a 16,5 kW, anche connesse in media e alta/altissima tensione o per usi di illuminazione pubblica o di ricarica di veicoli elettrici in luoghi accessibili al pubblico.

Ai relativi oneri, pari a complessivi 3.000 milioni di euro per l’anno 2022, da trasferire alla Cassa per i servizi energetici e ambientali - CSEA entro il 31 maggio 2022, si provvede ai sensi dell’articolo 42.

La RT afferma che:

- l’annullamento, per il secondo trimestre 2022, delle aliquote relative agli oneri generali di sistema applicate alle utenze domestiche e non domestiche in bassa tensione, per altri usi, con potenza disponibile fino a 16,5 kW comporta un onere pari a 1.800 milioni di euro;

- l’annullamento, per il secondo trimestre 2022, delle aliquote relative agli oneri generali di sistema applicate alle utenze con potenza disponibile pari o superiore a 16,5 kW, anche connesse in media e alta/altissima tensione o per usi di illuminazione pubblica o di ricarica di veicoli elettrici in luoghi accessibili al pubblico comporta un onere pari a 1.200 milioni di euro; Con detto importo è possibile disporre l’annullamento delle suddette aliquote;

- ai suddetti oneri, complessivamente pari a 3.000 milioni di euro, da trasferire alla CSEA entro il 31 maggio 2022, si provvede ai sensi dell’articolo 42.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

Co. | Descrizione norma | e/s | nat. | Saldo netto da finanziare | Fabbisogno e indebitamento netto | |||||

2022 | 2023 | 2024 | 2022 | 2023 | 2024 | |||||

1 | Annullamento, per il secondo trimestre 2022, delle aliquote relative agli oneri generali di sistema applicate alle utenze domestiche e alle utenze non domestiche in bassa tensione, per altri usi, con potenza disponibile fino a 16,5 kW | e | t | -1.800 | ||||||

Trasferimento ulteriori risorse alla Cassa per i servizi energetici e ambientali | s | c | 1.800 | |||||||

2 | Annullamento delle aliquote relative agli oneri generali di sistema applicate alle utenze con potenza disponibile pari o superiore a 16,5 Kw, anche connesse in media e alta/altissima tensione o per usi di illuminazione pubblica o di ricarica di veicoli elettrici in luoghi accessibili al pubblico - primo trimestre 2022 con decorrenza dal 1° gennaio 2022 | e | t | -1.200 | ||||||

Trasferimento ulteriori risorse alla Cassa per i servizi energetici e ambientali | s | c | 1.200 | |||||||

Al riguardo, pur se l'onere è configurato come limite di spesa, si osserva che la RT nel determinare l'azzeramento degli oneri di sistema per il secondo trimestre 2022 in 3.000 milioni di euro, non fornisce alcun elemento di dettaglio utilizzato nella quantificazione del predetto onere. A tal fine, si segnala che la relazione annuale dell'ARERA relativa all'anno 2020 espone oneri generali di sistema per l'anno 2020 pari a circa 12.411 milioni di euro, cui corrisponde un valore per trimestre di circa 3.103 milioni di euro, superiore di circa 103 milioni rispetto a quello previsto dalla presente norma.

Appare dunque opportuno che siano forniti maggiori chiarimenti al fine di confermare che l'onere recato dalla disposizione sia in linea con i reali oneri generali di sistema azzerati per il secondo trimestre del 2022, escludendo qualsiasi onere aggiuntivo a carico della finanza pubblica.

Articolo 2

(Riduzione dell’IVA e degli oneri generali nel settore del gas)

Con il comma si dispone l'applicazione dell'aliquota IVA del 5% in relazione alle somministrazioni di gas metano usato per combustione per usi civili e industriali(1) contabilizzate nelle fatture emesse per i consumi stimati o effettivi dei mesi di aprile, maggio e giugno 2022. Qualora le somministrazioni predette siano contabilizzate sulla base di consumi stimati, l’aliquota IVA del 5 per cento si applica anche alla differenza derivante dagli importi ricalcolati sulla base dei consumi effettivi riferibili, anche percentualmente, ai mesi di aprile, maggio e giugno 2022.

Il comma 2 stima gli oneri associati alla rimodulazione dell'IVA in 591,83 milioni di euro per l’anno 2022. Alla relativa copertura si provvede ai sensi dell’articolo 42.

Il comma 3, al fine di contenere per il secondo trimestre dell’anno 2022 gli effetti degli aumenti dei prezzi nel settore del gas naturale, dispone che l’ARERA provveda a ridurre, per il medesimo trimestre, le aliquote relative agli oneri generali di sistema per il settore del gas fino a concorrenza dell’importo di 250 milioni di euro. Tale importo è trasferito alla CSEA entro il 31 maggio 2022.

Il comma 4 reca disposizioni in ordine alla copertura degli oneri associati al comma 3, pari a 250 milioni di euro per l’anno 2022(2) .

La RT rappresenta che la disposizione di cui al comma 1 riduce l’aliquota IVA applicabile alle somministrazioni di gas metano per usi civili e industriali nel secondo trimestre 2022.

Per quanto riguarda gli usi civili, con la disposizione in esame si intende ridurre al 5% l’aliquota IVA applicabile alle somministrazioni di gas metano, per un periodo di 3 mesi (aprile-giugno 2022), indipendentemente dallo scaglione di consumo.

Per stimare la perdita di gettito derivante dalla riduzione delle aliquote, si utilizzano i dati sui consumi delle famiglie del 2020 (fonte Istat), aggiornati al 2021 mediante le variazioni indicate nei documenti programmatici.

Applicando le variazioni di aliquote ai suddetti consumi, si ottiene la variazione di gettito relativa ai consumi delle famiglie (531,55 milioni di euro).

Per tenere conto di tutti gli usi civili e non solo di quelli relativi ai consumi delle famiglie, si incrementa la variazione di gettito delle sole famiglie di una percentuale pari al 5% che rappresenta il peso degli altri usi civili rispetto a quello delle famiglie. Pertanto, gli effetti complessivi di tutti gli usi civili (famiglie e altri usi civili) sono pari a 558,13 milioni di euro nel 2021.

Per stimare la perdita di gettito derivante dalla riduzione dell’aliquota per gli usi industriali, sono stati utilizzati i dati dell’Agenzia delle Dogane 2020 sui consumi per usi industriali, ai quali viene applicato un prezzo medio per stimare il costo del gas dei 3 mesi. Tenendo conto che la maggioranza delle imprese possono detrarre l’IVA sugli acquisti, con effetti neutrali in termini finanziari, la stima degli effetti negativi sul gettito è limitata unicamente ai casi degli operatori che non detraggono l’IVA sugli acquisti in tutto o in parte (ad esempio i soggetti in regime forfetario, gli operatori in settori esenti, ecc.). Ai fini della quantificazione, è stata calcolata la percentuale media di indetraibilità sull’intera platea degli operatori con partita IVA e sono stati stimati gli effetti complessivi in termini di perdita di gettito IVA per gli usi industriali in 33,7 milioni di euro.

La stima della perdita di gettito IVA complessiva relativa agli usi civili e agli usi industriali risulta pertanto di 591,83 milioni di euro nel 2022.

Agli oneri derivanti dal comma 1, valutati in 591,83 milioni di euro per l’anno 2022, si provvede ai sensi dell’articolo 42.

Il comma 3 prevede che l’ARERA riduca, per il secondo trimestre 2022, le aliquote relative agli oneri generali gas fino a concorrenza dell’importo di 250 milioni di euro. Il predetto importo è trasferito alla Cassa per i servizi energetici e ambientali entro il 31 maggio 2022. Agli oneri derivanti dall’attuazione della presente disposizione, pari a 250 milioni per l’anno 2022, si provvede ai sensi dell’articolo 42.

Al riguardo, si ricorda che, sia la stima associata all'art. 2 del D.L. n. 130 del 2021 – che disponeva la riduzione al 5% dell’aliquota IVA da applicare alle somministrazioni di gas metano per usi civili ed industriali relative ai mesi di ottobre, novembre e dicembre 2021 – sia la quantificazione riferita all'art. 1, comma 506, della legge n. 234 del 2021 – che operava la stessa riduzione dell’aliquota IVA da applicare alle somministrazioni di gas metano per usi civili ed industriali relative ai mesi di gennaio, febbraio e marzo 2022 – indicavano rispettivamente oneri valutati in 608,4 milioni (di cui 574,7 milioni riferiti consumi per uso civile e 33,7 milioni riferito a consumi per uso industriale).

Le disposizioni in commento ripropongono la stessa riduzione dell'aliquota IVA al 5% per le predette somministrazioni anche con riferimento al secondo trimestre 2022. Dal raffronto tra le stime si evidenzia che la quantificazione in commento pone a base della stessa dati ISTAT più aggiornati (al 2020) per quanto riguarda i consumi delle famiglie. In relazione alla nuova base dati, la RT registra quindi una diminuzione della perdita di gettito in relazione ad usi civili che da 574,7 mln di euro passa a 558,13 mln di euro (per gli usi industriali, la perdita di gettito è stimata in 33,7 mln di euro(3) );

In proposito, pur utilizzando dati più aggiornati (riferiti all'anno 2020) ed in mancanza di informazioni di dettaglio circa le motivazioni della contrazione dei consumi, parrebbe non essere stato considerato il più recente andamento al rialzo dei prezzi del gas metano nell'elaborare la previsione per il trimestre aprile – giugno 2022. La stessa considerazione si ripropone per la stima della perdita di gettito riferita agli usi industriali, anche se in tal caso si rileva che la stima in esame, al pari delle due precedenti, utilizza la stessa base dati (Fonte: Agenzia delle dogane – anno 2020). Su punto appare necessario un approfondimento al fine di escludere una possibile sottostima dell'onere.

In termini più generali, la RT, così come quelle precedenti, non riporta i consumi delle famiglie entro i 480 mc annui, né quelli riferiti agli usi civili diversi, ovvero agli usi industriali. Anche la percentuale del 5% dell'onere utilizzata per stimare il peso della riduzione dell'aliquota IVA per i consumi civili diversi da quelli delle famiglie, non è supportata da informazioni che possano consentire un riscontro del carattere prudenziale della quantificazione.

Con riferimento alla riduzione degli oneri generali operata dal comma 3, non si hanno osservazioni trattandosi di una riduzione operante entro il limite delle risorse stanziate (250 mln di euro).

1) Di cui all’articolo 26, comma 1, del testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al D.Lgs. n. 504 del 1995.

2) Si legge nella relazione illustrativa che in base alla normativa in vigore dal 1° gennaio 2008, l’aliquota IVA applicabile alle somministrazioni di gas metano usato per combustione per usi civili è determinata sulla base di scaglioni di consumo. In particolare, l’articolo 2, comma 5, del D.Lgs. n. 26 del 2007, armonizzando le disposizioni IVA con quelle previste in materia di accise, ha modificato il n. 127-bis) della tabella A, parte III, allegata al decreto IVA (DPR n. 633 del 1972), prevedendo l’applicazione dell’aliquota IVA del 10 per cento per la somministrazione di gas metano usato per combustione per usi civili limitatamente a 480 metri cubi annui (riferiti all’anno solare). Per i consumi per uso civile, eccedenti il predetto limite, si applica l’aliquota del 22 per cento. I consumi di gas metano per uso industriale sono ordinariamente assoggettati all’aliquota IVA del 22 per cento, ad eccezione di quanto previsto dal n. 103) della tabella A, parte III, allegata al medesimo decreto IVA, che assoggetta all’aliquota IVA del 10 per cento le somministrazioni per uso di imprese estrattive, agricole e manifatturiere, comprese le imprese poligrafiche, editoriali e simili. L’applicazione dell’aliquota IVA ridotta del 5 per cento riguarda, pertanto, sia le somministrazioni di gas metano per usi civili e industriali ordinariamente assoggettate all’aliquota del 10 per cento sia quelle per usi civili e industriali ordinariamente assoggettate all’aliquota del 22 per cento. La riduzione di aliquota si applica in via temporanea, limitatamente alle somministrazioni contabilizzate nelle fatture emesse per i suddetti consumi dei mesi di aprile, maggio e giugno 2022.

3) Si ripropone quindi il valore di cui alle due stime precedenti.

Articolo 2-bis

(Rendicontazione dell'utilizzo delle risorse destinate al contenimento degli effetti degli aumenti dei prezzi dell'energia)

La norma, introdotta dalla Camera dei deputati, prevede l'effettuazione, da parte di ARERA, di una rendicontazione dell’utilizzo delle risorse destinate al contenimento degli effetti degli aumenti dei prezzi dell'energia nel settore elettrico e del gas naturale, con particolare riferimento alle disponibilità in conto residui trasferite alla Cassa per i servizi energetici e ambientali, e distinguendo nel dettaglio tra comparto elettrico e comparto del gas.

L’ARERA trasmette, entro il 16 maggio 2022, la rendicontazione al MEF, al MITE e alle competenti Commissioni parlamentari.

A decorrere dal 1° giugno 2022, entro 30 giorni dalla data di entrata in vigore di ulteriori misure di contenimento degli effetti degli aumenti dei prezzi nel settore elettrico e del gas naturale, l’ARERA effettua una rendicontazione dell’utilizzo delle risorse destinate a tali misure, con particolare riferimento alle disponibilità in conto residui trasferite alla Cassa per i servizi energetici e ambientali, e distinguendo nel dettaglio tra comparto elettrico e comparto del gas, e la trasmette al MEF, al MITE e alle competenti Commissioni parlamentari.

Entro il 31 dicembre di ogni anno, l’ARERA trasmette al MEF, al MITE e alle competenti Commissioni parlamentari, una relazione sull’effettivo utilizzo delle risorse destinate ai fini di contenimento degli effetti degli aumenti dei prezzi nel settore elettrico e del gas naturale, nell’anno in corso, con particolare riferimento alle disponibilità in conto residui trasferite alla Cassa per i servizi energetici e ambientali, e distinguendo nel dettaglio tra comparto elettrico e comparto del gas.

La RT non considera la norma.

Al riguardo, andrebbe confermato che l'ARERA possa effettuare le rendicontazioni in esame, nell'ambito delle risorse umane, strumentali e finanziarie previste a legislazione vigente e senza ulteriori oneri a carico della finanza pubblica.

Articolo 3

(Rafforzamento del bonus sociale elettrico e gas)

Il comma 1 dispone che per il secondo trimestre dell'anno 2022 le agevolazioni relative alle tariffe per la fornitura di energia elettrica riconosciute ai clienti domestici economicamente svantaggiati ed ai clienti domestici in gravi condizioni di salute di cui al decreto del Ministro dello sviluppo economico 28 dicembre 2007, pubblicato nella Gazzetta Ufficiale n. 41 del 18 febbraio 2008 (bonus sociale elettrico), e la compensazione per la fornitura di gas naturale di cui all'articolo 3, comma 9, del decreto-legge n. 185 del 2008 (che appunto prevede tale agevolazione per i soggetti che già fruiscono del bonus sociale elettrico), sono rideterminate dall'ARERA, al fine di minimizzare gli incrementi della spesa per la fornitura, previsti per il secondo trimestre 2022, fino a concorrenza dell'importo di 400 milioni di euro. Tale importo è trasferito alla CSEA entro il 31 maggio 2022.

Il comma 2 provvede ai sensi dell'articolo 42 alla copertura degli oneri derivanti dal comma 1, pari a 400 milioni di euro per l'anno 2022.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

Norma | S/E | C/K | S.N.F. | Fabbisogno e Indebitamento netto | |||||

2022 | 2023 | 2024 | 2022 | 2023 | 2024 | ||||

Rideterminazione delle agevolazioni relative alle tariffe elettriche (bonus sociale elettrico e gas) riconosciute ai clienti domestici economicamente svantaggiati ed ai clienti domestici in gravi condizioni di salute e della compensazione per la fornitura di gas naturale previste nel secondo trimestre 2022 | e | t | -400 | ||||||

Trasferimento risorse alla Cassa per i servizi energetici e ambientali | s | c | 400 | ||||||

La RT afferma che del beneficio previsto dalla norma usufruiranno più di 3 milioni di famiglie che potranno utilizzare il “bonus elettrico” e più di 2 milioni di famiglie che potranno usare il “bonus gas” aventi le seguenti caratteristiche:

- nuclei con ISEE inferiore a 8.265 euro annui;

- nuclei familiari numerosi (ISEE di 20.000 euro con almeno 4 figli);

- percettori di reddito o pensione di cittadinanza;

- utenti in precarie condizioni di salute utilizzatori di apparecchiature elettromedicali;

Al riguardo, non si hanno osservazioni da formulare atteso che l'onere è configurato come limite di spesa, peraltro coerente con quanto già previsto da altre analoghe norme volte a contenere l’aumento dei prezzi energetici (articolo 1, commi 503-512, della legge n. 234 del 2021).

Articolo 3-bis

(Strategia nazionale contro la povertà energetica)

La norma, inserita dalla Camera dei deputati, integra l'articolo 11, del decreto legislativo 8 novembre 2021, n. 210, prevedendo che con decreto del Ministro della transizione ecologica, sulla base dei dati forniti dall'Osservatorio nazionale della povertà energetica, sia adottata la Strategia Nazionale contro la Povertà Energetica.

La Strategia prevede la fissazione di obiettivi indicativi periodici, al fine di elaborare, a livello nazionale, misure strutturali e di lungo periodo e integrare tutte le azioni in corso e quelle programmate nelle diverse politiche pubbliche per contrastare in modo omogeneo ed efficace il fenomeno.

Si prevede che lo schema di strategia sia sottoposto a consultazione pubblica e i risultati di tale consultazione siano inclusi, in forma sintetica, nella versione definitiva della strategia stessa. Ulteriori consultazioni pubbliche sono previste durante l'attuazione della strategia per valutare l'aggiornamento del documento.

La norma reca una apposita clausola di invarianza finanziaria.

La RT non considera la norma.

Nel corso dell'esame del provvedimento alla Camera dei deputati, il rappresentante del Governo ha fatto presente che la Strategia nazionale contro la povertà energetica ha carattere programmatico e alla sua attuazione si provvederà con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente, conformemente alla clausola di neutralità finanziaria di cui al comma 6-quinquies dell'articolo medesimo, anche in riferimento allo svolgimento delle consultazioni pubbliche.

Al riguardo, pur prendendo atto dei chiarimenti forniti dal Governo, in presenza di una apposita clausola di invarianza finanziaria appare opportuno che siano forniti i dati e gli elementi idonei a suffragare l'ipotesi di invarianza degli effetti sui saldi di finanza pubblica, indicando le risorse già esistenti nel bilancio utilizzabili allo scopo.

Articolo 4

(Contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese energivore)

Il comma 1 dell'articolo in esame riconosce un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti dalle imprese a forte consumo di energia elettrica(4) , per i costi subiti per kWh della componente energia elettrica. Il contributo, sotto forma di credito di imposta, è riconosciuto qualora detti costi per kWh - calcolati sulla base della media del primo trimestre 2022 - abbiano subito un incremento superiore al 30% rispetto al medesimo periodo dell'anno 2019; il beneficio è pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel secondo trimestre 2022(5) .

Ai sensi del comma 2 si riconosce il credito d'imposta anche in relazione alla spesa per l'energia elettrica prodotta dalle imprese in argomento e dalle stesse auto consumata nel secondo trimestre 2022. In tal caso l'incremento del costo per kWh di energia elettrica prodotta ed auto consumata è calcolato con riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati dall'impresa per la produzione della medesima energia elettrica ed il beneficio è determinato con riguardo al prezzo convenzionale dell'energia elettrica pari alla media, relativa al secondo trimestre 2022, del prezzo unico nazionale dell'energia elettrica (PUN).

Il comma 3 specifica che il credito d'imposta è utilizzabile solo in compensazione(6) ; ad esso non si applica il limite annuale di compensazione(7) nonché il limite massimo dei crediti di imposta e dei contributi compensabili ovvero rimborsabili(8) . Il beneficio in parola non concorre alla formazione del reddito d'impresa né della base imponibile dell'imposta regionale sulle attività produttive (IRAP) e non rileva ai fini del rapporto di deducibilità degli interessi passivi(9) e delle componenti negative di reddito(10) . Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi a condizione che tale cumulo non porti al superamento del costo sostenuto.

Il comma 4 quantifica gli oneri associati alla misura agevolativa, in 700 mln di euro per l'anno 2022, a cui si provvede ai sensi dell'articolo 42 del presente decreto.

Il comma 5 specifica che il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni del credito in argomento ai fini di quanto previsto dall'articolo 17, comma 13, della L. n. 196 del 2009(11) .

In via conoscitiva si rammenta che il comma 1, dell'articolo 5, del recente Dl n. 21 del 2022 ha previsto, per il medesimo trimestre e per gli stessi soggetti indicati nell'articolo in esame, l'incremento da 20% al 25% della quota delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata.

Durante l'esame parlamentare è stato inserito il nuovo comma 5-bis che(12) prevede, per le imprese di cui al comma 1 del presente articolo, ed in particolare per quelle del settore del cemento(13) , in deroga ai vigenti atti autorizzativi - in caso di impianti di produzione di cemento autorizzati allo svolgimento delle operazioni R1 con limiti quantitativi orari, giornalieri o riferiti ad altro periodo inferiore all'anno - che si considera vincolante soltanto il quantitativo massimo annuo di utilizzo limitatamente ai quantitativi effettivamente avviati al recupero energetico. La deroga si applica previa comunicazione all'autorità competente che ha rilasciato l'autorizzazione e all'Agenzia regionale per la protezione ambientale territorialmente competente. Le disposizioni si applicano dalla data di entrata in vigore della legge di conversione del presente decreto e fino al 31 dicembre 2022.

La RT, dopo aver illustrato il contenuto normativo della disposizione, specifica che ai fini della quantificazione degli effetti finanziari, sulla base delle informazioni fornite dall’ARERA, stima una spesa complessiva a carico delle predette imprese per i consumi di energia elettrica, compresa quella da esse prodotta e consumata, nel II trimestre 2022 di circa 3,5 miliardi di euro, in aumento di circa 2,5 miliardi di euro, quindi in misura superiore al 30%, rispetto alla spesa dello stesso trimestre del 2019 (pari a circa 1 miliardo di euro). Tale importo è calcolato moltiplicando i consumi energetici trimestrali delle imprese energivore pari a circa 17,5 milioni di MWh per il prezzo unico nazionale dell’energia elettrica (PUN) che è stimato, per il secondo trimestre del 2022, pari a 200 euro/MWh (3,5 miliardi di euro=17,5 milioni di MWh*200/MWh). Inoltre, rappresenta che alcune imprese energivore potrebbero aver sottoscritto contratti con i fornitori di energia elettrica che prevedono un prezzo bloccato per un certo numero di anni e, pertanto, potrebbero non possedere i requisiti previsti dalla norma per usufruire dell’agevolazione.

Tuttavia, non essendo in possesso di dati relativi alle imprese che godono del vantaggio di acquistare energia elettrica ad un prezzo bloccato, gli effetti finanziari della norma sono stimati prudenzialmente nella misura massima possibile, moltiplicando la percentuale a cui è commisurato il credito di imposta (20%) per l’intero ammontare della predetta spesa (3,5 miliardi di euro).

Pertanto, assumendo prudenzialmente che tutte le imprese a forte consumo di energia subiscono un aumento dei costi per il consumo di energia elettrica superiore al 30%, gli effetti finanziari negativi, per l’anno 2022, risultano valutati in 700 milioni di euro. Ai relativi oneri si provvede ai sensi dell’articolo 42.

Rappresenta infine che il comma 5 prevede una clausola di salvaguardia per monitorare la fruizione del credito d'imposta come previsto dall'articolo 17, comma 13, della legge 31 dicembre 2009, n. 196.

Con riferimento al nuovo comma 5-bis non è stata presentata RT integrativa.

Al riguardo, utilizzando i dati esposti in RT si dà riscontro delle risultanze in essa evidenziate, così come si condivide la scelta di stimare gli effetti finanziari sull'intero ammontare della spesa per energia dei soggetti in parola.

Tuttavia si richiama l'attenzione sui seguenti aspetti:

- andrebbero evidenziate le modalità di determinazione del PUN preso a base della stima. Da riscontri effettuati, si rappresenta che il dato reso disponibile dal Gestore dei mercati energetici (GME), con specifico riferimento ai prezzi del settore energetico, appare relativo a tutto il mercato dell'energia; nel caso in esame invece si devono estrapolare i consumi delle sole aziende definite energivore, in modo da poterne determinare il prezzo medio ponderato con i relativi consumi(14) ;

- sarebbe necessario avere una indicazione della spesa per l'energia elettrica prodotta dalle imprese energivore e dalle stesse auto consumata (soggetti indicati al comma 2 del presente articolo); la norma fa riferimento al prezzo convenzionale dell'energia elettrica pari alla media, relativa al secondo trimestre 2022, del PUN. Le informazioni disponibili (le statistiche di prezzo) sono, ovviamente, relative a dati di consuntivo(15) ; ne deriva la necessità, ai fini di un riscontro della stima, di esplicitare le modalità di definizione del PUN ed il suo valore, preso a base del calcolo, per verificare la stima concernente le specifiche imprese energivore che producono ed allo stesso tempo auto consumano l'energia prodotta. Si rappresenta, inoltre, che il presente provvedimento estende la platea dei beneficiari del credito in argomento, a differenza del ricordato articolo 15 del DL n. 4 del 2022 che non riguardava anche le imprese che producono e auto consumano energia;

- in merito al valore di PUN utilizzato in RT pari a 200 euro/MWh si rappresenta che il medesimo valore è stato impiegato per la stima degli oneri associati al ricordato articolo 15 del DL 4 del 2020 che ha previsto l'analogo beneficio per il primo trimestre 2022; sul punto si osserva che il valore medio attuale rilevabile dalle evidenziate statistiche del GME, seppur con un trend oscillante, è superiore a detto valore; si rappresenta inoltre che la RT associata al più recente D.L. n. 21 del 2022, già ricordato, ha stimato gli oneri dovuti all'incremento del 5% della quota delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata, con un valore di PUN pari a 257 euro/MWh;

- andrebbe confermato, nel silenzio della norma, che le attività di controllo relative al riconoscimento ed al conseguente utilizzo del credito d'imposta possano essere effettuate con efficacia ed efficienza dagli Uffici finanziari ad invarianza delle risorse(16) attualmente a disposizione.

In considerazione di quanto precede si chiedono chiarimenti. Risponde peraltro ad un approccio di prudenza nella quantificazione degli oneri associati alla disciplina in commento, l'avvenuta previsione, al comma 5, di una clausola di monitoraggio da parte del Ministero dell'economia e delle finanze, ai fini di quanto previsto dall'art. 17, comma 13, della legge n. 196 del 2009(17) .

Con riferimento al comma 5-bis si rappresenta che, per quanto di competenza, non si hanno osservazioni da formulare atteso che la RT annessa al richiamato articolo 26-bis del D.L. n. 113 del 2018 non aveva stimato oneri trattandosi di disposizioni di natura ordinamentale.

4) Di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017.

5) Si rammenta che una disposizione analoga è contenuta nell'articolo 15 del DL n. 4 del 2022 per l'ultimo trimestre del 2021. Alla disposizione in commento sono stati ascritti oneri per 540 mln di euro per il 2022.

6) Ai sensi dell'articolo 17 del D. Lgs. n. 241 del 1997.

7) Di cui al comma 53 dell'articolo 1 della L. n. 244 del 2007 e successive modificazioni.

8) Di cui all'articolo 34 della L. n. 388 del 2000.

9) Di cui all'articolo 61 del DPR 917 del 1986 (TUIR).

10) Di cui all'articolo 109, comma 5 del TUIR.

11) C.d. clausola di salvaguardia.

12) Con la finalità di mitigare gli aumenti dei costi delle fonti energetiche.

13) Nel rispetto dei limiti tecnici impiantistici previsti dalle disposizioni in materia di prevenzione degli incendi e dalle disposizioni in materia di elaborazione dei piani di emergenza di cui all'articolo 26-bis del DL n. 113 del 2018.

14) In merito a tale aspetto si riporta il dato per i mesi di marzo 2022, esposto nella banca dati del GME https://www.mercatoelettrico.org/it/Statistiche/ME/DatiSintesi.aspx

Sul punto si osserva che il PUN del periodo preso a riferimento, cioè marzo 2022, è pari a 308,07 euro a fronte di quantità totali di 24,79 mln di MWh; dal dato dei consumi riportato in RT si evince che le imprese energivore rappresenterebbero il 70,6% del mercato complessivo in termini di consumi (17,5/24,79 mln di MWh).

15) Al momento infatti la stima del PUN per il mese di marzo 2022, come già detto, è di 308,07 euro per MWh.

16) Il controllo dovrà essere effettuato su dati di bilancio che a loro volta provengono da lotti di acquisto di materia prima che potrà avvenire a prezzi spot (cioè a prezzi del giorno) o a prezzi derivanti da contratti a lungo termine; è verosimile ipotizzare che il controllo richiederà tempi significativi e l'utilizzo di metodologie approfondite e specifiche.

17) Si ricorda che l'art. 17, comma 13, così dispone" Il Ministro dell'economia e delle finanze, allorché riscontri che l'attuazione di leggi rechi pregiudizio al conseguimento degli obiettivi di finanza pubblica, assume tempestivamente le conseguenti iniziative legislative al fine di assicurare il rispetto dell'articolo 81 della Costituzione".

Articolo 5

(Contributo straordinario, sotto forma di credito d'imposta, a favore delle imprese a forte consumo di gas naturale)

Il comma 1 del presente articolo riconosce alle imprese a forte consumo di gas naturale(18) un contributo straordinario, sotto forma di credito d'imposta(19) , pari al 15% della spesa sostenuta per l'acquisto del gas stesso - consumato nel secondo trimestre solare dell'anno 2022 e per usi energetici diversi dagli usi termoelettrici - qualora il prezzo di riferimento del gas naturale, calcolato come media riferita al primo trimestre 2022 dei prezzi di riferimento del Mercato infra giornaliero (MI - GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre dell'anno 2019.

Il comma 2 definisce l'impresa a forte consumo di gas naturale quella che opera in uno dei settori di cui all'allegato 1 al decreto del Ministro della transizione ecologica 21 dicembre 2021(20) , e ha consumato, nel primo trimestre dell'anno 2022, un quantitativo di gas naturale per usi energetici non inferiore al 25% del volume di gas naturale indicato nell'articolo 3, comma 1 del citato decreto ministeriale(21) .

Il comma 3 specifica che il credito d'imposta in parola è utilizzabile esclusivamente in compensazione; ad esso non si applica il limite annuale di compensazione(22) nonché il limite massimo dei crediti di imposta e dei contributi compensabili ovvero rimborsabili(23) . Il beneficio in parola non concorre alla formazione del reddito d'impresa né della base imponibile dell'imposta regionale sulle attività produttive (IRAP) e non rileva ai fini del rapporto di deducibilità degli interessi passivi(24) e delle componenti negative di reddito(25) . Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi a condizione che tale cumulo non porti al superamento del costo sostenuto.

Il comma 4 quantifica gli oneri associati al credito d'imposta, in 522,2 mln di euro per l'anno 2022, a cui si provvede ai sensi dell'articolo 42 del presente decreto.

Il comma 5 specifica che il Ministero dell'economia e delle finanze effettua il monitoraggio delle fruizioni del beneficio in argomento ai fini di quanto previsto dall'articolo 17, comma 13 della L. n. 196 del 2009(26) .

Nella materia si rammenta che il comma 2, dell'articolo 5, del recente D.L. n. 21 del 2022 ha previsto, per il medesimo trimestre e per gli stessi soggetti indicati nell'articolo in esame, l'incremento da 15% al 20% della quota della spesa sostenuta per l’acquisto del gas naturale.

La RT, dopo aver ripercorso il contenuto normativo delle disposizioni specifica che ai fini della quantificazione degli effetti finanziari ascrivibili alla norma, dalla relazione annuale dell’ARERA - Stato dei servizi 2020, ricava per il settore produttivo il dato del consumo del gas naturale, utilizzato in usi energetici diversi da quelli termoelettrici. Tale consumo risulta pari a 17,8 miliardi di Smc/anno e, quindi, per un trimestre, pari a 4,45 miliardi di Smc. Ipotizza prudenzialmente che tali consumi afferiscano completamente ad imprese a forte consumo di gas naturale. Pertanto, stima una spesa complessiva a carico delle predette imprese per i consumi di gas naturale, nel secondo trimestre 2022, pari a 3,48 miliardi di euro. Tale importo è calcolato moltiplicando i consumi energetici trimestrali delle imprese energivore per il coefficiente di conversione da Smc a MWh, pari a 0,01057275 MWh/Smc e per il prezzo di 1 MWh di gas naturale, che si è assunto pari a 74 €/MWh.

Pertanto, applicando alla predetta spesa complessiva per i consumi di gas naturale la percentuale del 15 per cento, stima che la norma determini effetti finanziari negativi di gettito valutati in 522,2 milioni di euro per l’anno 2022. Ai relativi oneri si provvede ai sensi dell’articolo 42.

Specifica infine, che il comma 5 prevede una clausola di salvaguardia per monitorare la fruizione del credito d'imposta come previsto dall'articolo 17, comma 13, della legge 31 dicembre 2009, n. 196.

Al riguardo, utilizzando i dati esposti in RT, si dà riscontro delle risultanze in essa evidenziate, così come si condivide la scelta di stimare gli effetti finanziari sull'intero ammontare dei consumi ipotizzando che questi ultimi afferiscano completamente alle imprese a forte consumo di gas naturale.

Con riferimento alla stima del prezzo di 1 MWh di gas naturale, si rappresenta che effettuando il calcolo della media semplice del prezzo del gas, basata sui dati rilevati dal GME (dati MI-GAS) nel primo trimestre del 2022, si ottiene un valore medio di prezzo pari a circa 98,753 euro/MWh rispetto alla media di 74 euro/MWh che la RT indica(27) . Sempre in tema di prezzi si ricorda che il comma 2, dell'articolo 5, del recente D.L. n. 21 del 2022, già ricordato, ha stimato gli oneri dovuti all'incremento del 5% della quota della spesa sostenuta per l'acquisto del gas naturale assumendo il prezzo di 1 MWh di materia prima pari a 100 euro/MWh.

Andrebbe confermato, nel silenzio della norma, che le attività di controllo relative al riconoscimento ed al conseguente utilizzo del credito d'imposta possano essere effettuate con efficacia ed efficienza dagli Uffici finanziari ad invarianza delle risorse(28) attualmente a disposizione(29) .

In considerazione di quanto precede si chiedono chiarimenti. Risponde peraltro ad un approccio di prudenza nella quantificazione degli oneri associati alla disciplina in commento, l'avvenuta previsione, al comma 5, di una clausola di monitoraggio da parte del Ministero dell'economia e delle finanze, ai fini di quanto previsto dall'art. 17, comma 13, della legge n. 196 del 2009(30) .

18) Come definite nel comma 2 del presente articolo.

19) A parziale compensazione dei maggiori oneri sostenuti per l'acquisto del gas naturale.

20) Pubblicato in GU n. 5 dell'8 gennaio 2022.

21) Al netto dei consumi di gas naturale impiegato in usi termoelettrici.

22) Di cui al comma 53 dell'articolo 1 della L. n. 244 del 2007 e successive modificazioni.

23) Di cui all'articolo 34 della L. n. 388 del 2000.

24) Di cui all'articolo 61 del DPR 917 del 1986 (TUIR).

25) Di cui all'articolo 109, comma 5 del TUIR.

26) C.d. clausola di salvaguardia.

27) Si consideri che il D.L. all'esame, presentato il 1 marzo 2022, avrebbe già potuto stimare un valore di prezzo medio superiore agli indicati 74 euro/MWh in quanto il prezzo MI-Gas per il mese di gennaio 2022 era pari a 86,706 mln di euro e per il mese di febbraio era di 82,244 euro/MWh. Fonte dei dati: GME statistiche MI-Gas. https://www.mercatoelettrico.org/It/Statistiche/Gas/StatMI-GAS.aspx

28) Il controllo dovrà essere effettuato su dati di bilancio che a loro volta provengono da lotti di acquisto di materia prima che potrà avvenire a prezzi spot (cioè a prezzi del giorno) o a prezzi derivanti da contratti a lungo termine; è verosimile ipotizzare che il controllo richiederà tempi e metodologie approfondite e specifiche.

29) Si osserva che il controllo dovrà essere effettuato su dati di bilancio che a loro volta provengono da lotti di acquisto di materia prima che potrà avvenire a prezzi spot (cioè a prezzi del giorno) o a prezzi derivanti da contratti a lungo termine; è verosimile ipotizzare che il controllo richiederà tempi significativi e l'utilizzo di metodologie approfondite e specifiche.

30) Si ricorda che l'art. 17, comma 13, così dispone" Il Ministro dell'economia e delle finanze, allorché riscontri che l'attuazione di leggi rechi pregiudizio al conseguimento degli obiettivi di finanza pubblica, assume tempestivamente le conseguenti iniziative legislative al fine di assicurare il rispetto dell'articolo 81 della Costituzione".

Articolo 6, comma 1

(Interventi in favore del settore dell'autotrasporto)

Il comma 1 incrementa, di 20 milioni di euro per l’anno 2022, l’autorizzazione di spesa per il Comitato centrale per l'Albo degli autotrasportatori, prevista dall’articolo 2, comma 3, del decreto-legge n. 451 del 1998.

La RT afferma che la disposizione di cui al comma 1, in considerazione della forte crisi economica determinatasi dagli aumenti nel settore energetico e al fine di sostenere il settore dell’autotrasporto, incrementa, per l’anno 2022, l'autorizzazione di spesa dell'articolo 2, comma 3, del decreto-legge 28 dicembre 1998, n. 451, di 20 milioni di euro, che assegna risorse al Comitato centrale per l'Albo degli autotrasportatori. La finalità dalla norma è quella di sostenere il comparto dell’autotrasporto essenziale per l’approvvigionamento di beni di prima necessità, tenuto conto che in Italia oltre l’80% delle merci viaggia su gomma.

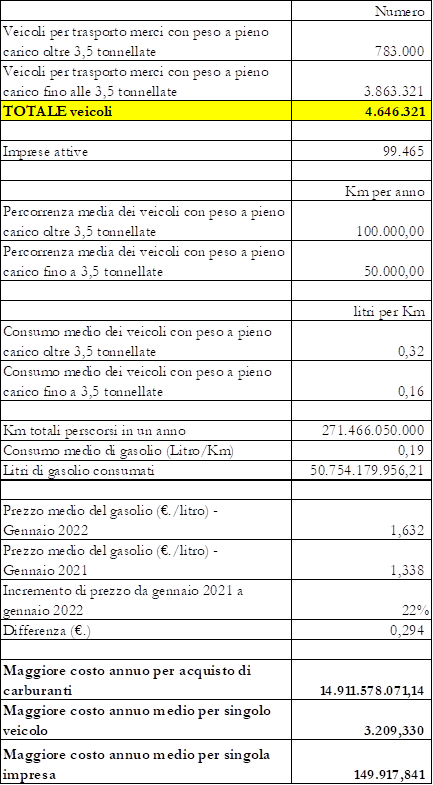

Secondo i dati dal Centro elaborazioni dati del Ministero delle infrastrutture e della mobilità sostenibili riferibili all’anno 2021, In Italia nel settore autotrasporto risultano attive circa 100 mila imprese e circolano oltre 783.000 veicoli per trasporto merci con peso a pieno carico oltre 3,5 tonnellate e circa 3.800.000 veicoli per trasporto merci con peso a pieno carico fino alle 3,5 tonnellate alimentati a gasolio.

La percorrenza media dei veicoli pesanti è di circa 100.000 km annui, con un consumo medio di circa 19 litri di gasolio ogni 100 km. La RT, in via prudenziale, prendendo a riferimento una percorrenza complessiva di circa 268,3 miliardi di km annui e considerando un consumo medio di 0,19 litri per Km, stima il consumo annuale di gasolio a circa 50,26 miliardi di litri.

La RT sottolinea che il costo del gasolio registrato nel gennaio 2022 ha subito, rispetto allo stesso periodo del 2021, un incremento di circa il 22%, passando da 1,338 euro al litro a 1,632 euro al litro. Tale aumento determina un incremento di costo complessivo per acquisto di carburanti da parte delle imprese del settore dell’autotrasporto pari a circa 15 miliardi di euro. Tale incremento grava per 150 mila euro all’anno a carico di una singola impresa ed è pari a circa 3.210 euro se rapportato al singolo veicolo.

La RT riporta nella tabella seguente i dati del settore.

Tanto premesso, la RT ribadisce che l’articolo 2, comma 3 della legge n. 451/1998 ha previsto un finanziamento al Comitato centrale di 140 miliardi di lire per il 1998, per la protezione ambientale e per la sicurezza della circolazione, anche con riferimento all'utilizzo delle infrastrutture, da realizzare mediante apposite convenzioni con gli enti gestori delle stesse. Lo stanziamento è stato stabilizzato a decorrere dal 2000, nella misura di 130 miliardi di lire, dall’art. 45, co. 1, lettera c) della legge n. 488 del 1999 e successivamente più volte rimodulato con numerosi provvedimenti. Nell’ambito di tali stanziamenti viene finanziata la riduzione compensata dei pedaggi autostradali.

La misura della riduzione dei pedaggi autostradali è prevista dalla direttiva europea c.c. "Eurovignette" (direttiva 1999/62/CE del Parlamento europeo e del Consiglio del 17 giugno 1999, relativa alla tassazione a carico di autoveicoli pesanti adibiti al trasporto di merci su strada per l’uso di alcune infrastrutture), che detta disposizioni in materia d'imputazione dei costi connessi all'utilizzo delle infrastrutture alle imprese di trasporto, anche al fine di introdurre una tariffazione per l'utilizzo dell'infrastruttura stradale. A tal fine la direttiva consente agli Stati membri di introdurre modulazioni dei sistemi di pedaggio, prevedendo, all’articolo 7, comma 4-ter, che “tali sconti o riduzioni non superano comunque il 13 % del pedaggio pagato dagli autoveicoli equivalenti cui lo sconto o riduzione non è applicabile”.

La RT riporta i seguenti dati riferiti agli anni 2019 e 2020:

- relativamente ai pedaggi relativi all’anno 2019 (pagati con fondi 2020) - l'importo totale corrisposto per la riduzione dei pedaggi è stato di oltre 166 milioni di euro. A fronte di tale cifra è stata possibile applicare una riduzione pari 10% per i veicoli più ecologici ed una riduzione minore per i veicoli più datati;

- relativamente ai pedaggi relativi all’anno 2020 (pagati con fondi 2021) – l’importo corrisposto per la riduzione dei pedaggi è stato di circa 149 milioni di euro. A fronte di tale cifra è stata possibile applicare una riduzione massima del 9,5 % per i veicoli più ecologici.

Relativamente all’anno 2022, le risorse stanziate a legislazione vigente pari a circa 148 milioni di euro saranno utilizzate in parte (2,5 milioni di euro) per interventi per la sicurezza della circolazione (controlli su strada ai veicoli pesanti, ecc.), come avvenuto negli anni scorsi, mentre la differenza servirà per la riduzione dei pedaggi autostradali pagati dai veicoli pesanti nei viaggi del 2021. Allo stato attuale sul capitolo 1330 sono disponibili 8.541.587 euro (stanziate con legge di bilancio), mentre sono in corso di assegnazione ulteriori 140 milioni di euro circa (da ripartizione fondo autotrasporto – cap. 1337).

I dati sopra esposti evidenziano, come nel corrente anno, la disponibilità complessiva che si attende (148 milioni di euro circa) non consentirà di raggiungere la percentuale di riduzione del 13% sui pedaggi pagati.

Infine, la RT afferma che l’importo di 20 milioni di euro, in aggiunta allo stanziamento previsto a legislazione vigente pari a circa 148 milioni di euro, consentirà di raggiungere la percentuale di circa l’11% che rientra nei limiti del 13% stabilito dalla direttiva europea “Eurovignette”.

Il prospetto riepilogativo ascrive alle norme i seguenti effetti sui saldi di finanza pubblica.

(milioni di euro)

Co. | Descrizione norma | e/s | Saldo netto da finanziare | Fabbisogno | Indebitamento netto | |||||||

2022 | 2023 | 2024 | 2022 | 2023 | 2024 | 2022 | 2023 | 2024 | ||||

1 | Incremento risorse Comitato centrale albo autotrasportatori, di cui all'art. 2, comma 3, del DL. 451/1998 | s | c | 20 | 20 | 20 | ||||||

Al riguardo, atteso che l'onere di cui al comma 1 è limitato all'entità dello stanziamento, non si hanno osservazioni da formulare.

Articolo 6, commi da 2 a 7

(Interventi in favore del settore dell’autotrasporto)

Il comma 2 prevede che per le medesime finalità di sostegno del settore dell'autotrasporto, già indicate al comma 1 dell'articolo in esame, viene incrementata di 5 mln di euro per l'anno 2022 l'autorizzazione di spesa di cui all'articolo 1, comma 150 della L. n. 190 del 2014(31) . Le risorse sono destinate ad aumentare la deduzione forfetaria, per il medesimo anno, di spese non documentate(32) per il settore in argomento.

Il comma 3, al fine di promuovere la sostenibilità d'esercizio del settore del trasporto di merci su strada, riconosce – alle imprese aventi sede legale o stabile organizzazione in Italia, esercenti attività logistica e di trasporto delle merci in conto terzi – per l'anno 2022 nel limite massimo di spesa di 29,6 mln di euro, un contributo sotto forma di credito d'imposta nella misura del 15% del costo di acquisto al netto dell'imposta sul valore aggiunto (IVA) del componente AdBlue necessario per la trazione di mezzi di trasporto di ultima generazione(33) . Il beneficio in parola è utilizzabile solo in compensazione(34) ; ad esso non si applica il limite annuale di compensazione(35) nonché il limite massimo dei crediti di imposta e dei contributi compensabili ovvero rimborsabili(36) . Il beneficio in parola non concorre alla formazione del reddito d'impresa né della base imponibile dell'imposta regionale sulle attività produttive (IRAP) e non rileva ai fini del rapporto di deducibilità degli interessi passivi(37) e delle componenti negative di reddito(38) . Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi a condizione che tale cumulo non porti al superamento del costo sostenuto.

Il comma 4 prevede che le disposizioni contenute nel precedente comma 3 si applicano nel rispetto della normativa europea in materia di aiuti di Stato. Con decreto del Ministero delle infrastrutture e della mobilità sostenibili(39) , da adottare entro sessanta giorni dalla data di entrata in vigore del presente decreto, sono definiti i criteri e le modalità di attuazione delle disposizioni contenute nel comma 3(40) .

Il comma 5 prevede – per il medesimo settore ed imprese di cui al precedente comma 3 esercenti attività logistica e di trasporto delle merci in conto terzi con mezzi di trasporto ad elevata sostenibilità ed alimentazione alternativa a metano liquefatto – un contributo sotto forma di credito di imposta, nella misura pari a 20% delle spese sostenute, al netto dell'IVA per l'acquisto di gas naturale liquefatto. Il beneficio è riconosciuto, per il solo anno 2022, nel limite massimo di spesa di 25 milioni di euro. Il credito d'imposta è utilizzabile solo in compensazione(41) ; ad esso non si applica il limite annuale di compensazione(42) nonché il limite massimo dei crediti di imposta e dei contributi compensabili ovvero rimborsabili(43) . Il beneficio in parola non concorre alla formazione del reddito d'impresa né della base imponibile dell'imposta regionale sulle attività produttive (IRAP) e non rileva ai fini del rapporto di deducibilità degli interessi passivi(44) e delle componenti negative di reddito(45) . Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi a condizione che tale cumulo non porti al superamento del costo sostenuto.

Anche per tale ultimo credito d'imposta il comma 6 prevede che le disposizioni si applicano nel rispetto della normativa europea in materia di aiuti di Stato. Con decreto del Ministero delle infrastrutture e della mobilità sostenibili(46) , da adottare entro sessanta giorni dall'entrata in vigore del presente decreto, sono definiti i criteri e le modalità di attuazione delle disposizioni contenute nel comma 5(47) .

Infine il comma 7 quantifica gli oneri derivanti dal presente articolo in complessivi 79,6 mln di euro per l'anno 2022, a cui si provvede ai sensi dell'articolo 42 del presente decreto.

La RT evidenzia che la disposizione al comma 2 prevede che l’autorizzazione di spesa prevista dall’articolo 1, comma 150, della legge n. 190 del 2014 è incrementata di 5 milioni di euro per l’anno 2022. Tali risorse sono destinate ad aumentare la deduzione forfetaria, per il medesimo anno, di spese non documentate da parte degli autotrasportatori di cui all'articolo 1, comma 106, della legge 23 dicembre 2005, n. 266. La quantificazione degli importi delle singole agevolazioni è definita dal Ministero dell'economia e delle finanze e dall'Agenzia delle Entrate compatibilmente con le risorse di Bilancio disponibili per tali finalità, con un comunicato annuale. Per l’anno 2021, a seguito del riparto del fondo interventi a favore del settore dell'autotrasporto, tali risorse sono state quantificate in 70 milioni di euro. Secondo l’ultimo comunicato, del 30/06/2021, le misure agevolative relative alle deduzioni forfetarie per spese non documentate (articolo 66, comma 5, primo periodo, del TUIR) a favore degli autotrasportatori per i trasporti effettuati personalmente dall’imprenditore oltre il Comune in cui ha sede l’impresa (autotrasporto merci per conto di terzi) sono state definite nella misura di 48,00 euro per il periodo d’imposta 2020. Specifica quindi che l’incremento di 5 milioni di euro per l’anno 2022 (pari ad oltre il 7% dell’autorizzazione originaria(48) ) consente di riconoscere, avuto riguardo ai dati relativi alle dichiarazioni dei redditi 2021, nell’anno 2022, una deduzione forfetaria superiore.

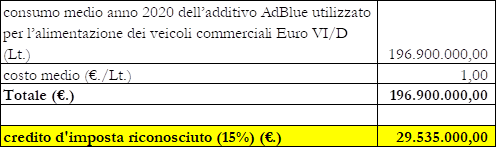

Con riferimento al comma 3, dopo averne riassunto la portata normativa, precisa con specifico riguardo al rimborso dei costi sostenuti per l’acquisto della componente AdBlue necessaria per la trazione dei mezzi di trasporto di ultima generazione Euro VI/D, che nel 2020 il consumo medio annuo dell’additivo AdBlue utilizzato per l’alimentazione dei veicoli commerciali Euro VI/D è stato di circa 196.900.000 litri ed il costo medio, al netto dell’imposta sul valore aggiunto, è stato di 1 euro al litro, con una spesa mensile di euro 16.408.333(49) . In considerazione di detto dato storico e dell’ammissibilità a contributo e dell’entità del contributo riconoscibile (pari al 15% del costo sostenuto), stima un onere complessivo per l’anno 2022 di circa 29.600.000 di euro.

Nella tabella seguente riporta i valori considerati.

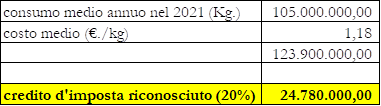

Evidenzia poi che al fine di mitigare gli effetti economici derivanti dall’incremento di costi del GNL(50) la disposizione al comma 5 prevede, per l’anno 2022, il riconoscimento di un credito di imposta, pari al 20 per cento delle spese sostenute, al netto dell’imposta sul valore aggiunto, per l’acquisto di gas naturale liquefatto. Al riguardo rappresenta, che il consumo medio annuo di GNL nel 2021 è stato di circa 105.000.000 kilogrammi ed il costo medio, nel secondo semestre dell’anno 2021, al netto dell’imposta sul valore aggiunto, è stato di circa 1,18 euro al kilogrammo. In considerazione di detto dato storico, stima per l’anno 2022 un consumo di GNL per autotrazione in linea con quello registrato nell’anno 2021, cui corrisponde, in ragione dell’entità del contributo riconoscibile (pari al 20% del costo sostenuto), un onere complessivo a carico della finanza pubblica pari a circa 25.000.000 di euro, che costituisce limite massimo di spesa, determinato assumendo come valore di riferimento, per l’intero 2022, il prezzo medio del secondo semestre dell’anno 2021.

Nella tabella seguente riporta i valori considerati ai fini della quantificazione:

Infine specifica che il comma 7 quantifica gli oneri derivanti dalla norma, pari a complessivi 79,6 milioni di euro per l’anno 2022, cui si provvede ai sensi dell’articolo 42.

Per la modifica parlamentare, con la quale si è estesa la platea dei beneficiari del contributo di cui al comma 3 del presente articolo, non è stata presentata RT integrativa.

Al riguardo, non si hanno osservazioni da formulare atteso che gli oneri recati dal provvedimento si configurano come limiti massimi di spesa (c.d. tetti), stante anche la previsione per cui provvedimenti dovranno recare disposizioni attuative anche ai fini di assicurare il rispetto dei limiti di spesa previsti.

Al fine di verificare la congruità delle risorse destinate alle misure all'esame, si suggerisce, comunque, di approfondire la stima presentata in RT la quale si basa su dati storici di consumo sia del carburante ADBlue, sia del GNL, senza assumere alcuna ipotesi in ordine all'impatto di un possibile effetto incentivo derivante sia dalla disposizione all'esame, sia dal fatto che i nuovi autoveicoli ad elevata sostenibilità ambientale, acquistati durante l'anno 2022, utilizzeranno detti carburanti meno inquinanti.

Inoltre la stima non sembra prendere in considerazione gli aumenti del prezzo dei carburanti che si sono registrati nel corso del primo trimestre dell'anno corrente.

Infine, sempre nel merito della verifica della congruità delle risorse stanziate andrebbero stimate le verosimili ricadute derivanti dall'estensione della platea soggettiva dei beneficiari del credito d'imposta regolato dal comma 3 dell'articolo in esame. Infatti la stima contenuta in RT è basata esclusivamente sui consumi ed i costi previsti per l'alimentazione dei veicoli commerciali Euro VI/D e l'estensione soggettiva, operata con riferimento alle imprese con mezzi di trasporto Euro VI/C, Euro VI/B, Euro VI/A ed Euro V, applicata ad un tetto di spesa, potrebbe avere riflessi sul conseguimento degli originari obiettivi perseguiti dalla norma in commento.

31) Per interventi in favore del settore dell'autotrasporto.

32) Di cui all'articolo 1, comma 106, della L. n. 266 del 2005.

33) Nella versione originaria i mezzi a cui era rivolta la l'agevolazione era solo gli Euro VI/D a bassissime emissioni inquinanti; durante l'esame parlamentare sono stati aggiunti anche i mezzi Euro VI/C, Euro VI/B, Euro VI/A ed Euro V.

34) Ai sensi dell'articolo 17 del D.Lgs. n. 241 del 1997.

35) Di cui al comma 53 dell'articolo 1 della L. n. 244 del 2007 e successive modificazioni.

36) Di cui all'articolo 34 della L. n. 388 del 2000.

37) Di cui all'articolo 61 del DPR n. 917 del 1986 (TUIR).

38) Di cui all'articolo 109, comma 5 del TUIR.

39) Di concerto del Ministro delle infrastrutture e della mobilità sostenibili, di concerto con il ministero della transizione ecologica e con Il Ministro dell'economia e delle finanze.

40) Con particolare riguardo alle procedure di concessione del credito d'imposta, anche ai fini del rispetto del limite di spesa previsto, nonché alla documentazione richiesta, alle condizioni di revoca e all'effettuazione dei controlli.

41) Ai sensi dell'articolo 17 del D.Lgs. n. 241 del 1997.

42) Di cui al comma 53 dell'articolo 1 della L. n. 244 del 2007 e successive modificazioni.

43) Di cui all'articolo 34 della L. n. 388 del 2000.

44) Di cui all'articolo 61 del DPR n. 917 del 1986 (TUIR).

45) Di cui all'articolo 109, comma 5 del TUIR.

46) Di concerto del Ministro delle infrastrutture e della mobilità sostenibili, di concerto con il ministero della transizione ecologica e con Il Ministro dell'economia e delle finanze.

47) Con particolare riguardo alle procedure di concessione, anche ai fini del rispetto del limite di spesa previsto, nonché alla documentazione richiesta, alle condizioni di revoca e all'effettuazione dei controlli.

48) Cioè: 5 mln/70 mln di euro*100 = 7,14%.

49) Cioè: 196.900.000 lt*1 euro = 196.900.000 euro/12 = 16,408 mln di euro mensili.

50) Gas naturale liquefatto.

Articolo 7

(Incremento del Fondo unico a sostegno del potenziamento del movimento sportivo italiano)

L’articolo destina contributi a fondo perduto nel limite di un'autorizzazione di spesa pari a 40 milioni di euro per l'anno 2022 in favore delle associazioni e società sportive dilettantistiche maggiormente colpite dagli aumenti dei prezzi nel settore elettrico, con specifico riferimento a quelle che gestiscono impianti sportivi e piscine.

In particolare, il comma 1 interviene sulla dotazione, per il corrente anno, del Fondo unico a sostegno del potenziamento del movimento sportivo italiano e, contestualmente, amplia le finalità del Fondo stesso prevedendo che le relative risorse possano essere parzialmente destinate all'erogazione dei richiamati contributi per le associazioni e società sportive. L'intervento mira espressamente a far fronte alla crisi economica determinatasi dagli aumenti dei prezzi nel settore elettrico e ridurne gli effetti distorsivi nei confronti delle medesime associazioni e società sportive, specie quelle che, gestendo impianti sportivi e piscine, risultano maggiormente colpite.

Il comma 2 prevede che la definizione delle modalità e dei termini di presentazione delle richieste di erogazione dei contributi introdotti dal presente articolo, dei criteri di ammissione, delle modalità di erogazione, nonché delle procedure di controllo, da effettuarsi anche a campione, è affidata ad un decreto dell’Autorità politica delegata in materia di sport, da adottarsi entro trenta giorni dalla data di entrata in vigore del presente decreto

Il comma 3 dispone l'incremento del Fondo unico a sostegno del potenziamento del movimento sportivo italiano di cui all'articolo 1, comma 369, della legge n. 205 del 2017 (Legge di bilancio 2018) per un ammontare di 40 milioni di euro per l'anno 2022 in relazione alle finalità espressamente indicate dal comma 1.

Per effetto di un'integrazione approvata nel corso dell'esame svoltosi in prima lettura durante i lavori in commissione referente sono stati inseriti, corredati dal parere favorevole del rappresentante del Governo(51) , i commi 3-bis e 3-ter.

Il comma 3-bis proroga al 31 luglio 2022 al fine di sostenere le federazioni sportive nazionali, gli enti di promozione sportiva e le associazioni e società sportive professionistiche e dilettantistiche che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e operano nell'ambito di competizioni sportive in corso di svolgimento, i termini dei versamenti già differiti al 30 aprile 2022 concernenti ritenute alla fonte, contributi previdenziali e assistenziali e premi per l'assicurazione obbligatoria, versamenti dell'IVA e delle imposte sui redditi (di cui all'articolo 1, comma 923, lettere a), b), c) e d), della legge 30 dicembre 2021, n. 234).

Il comma 3-ter stabilisce che i versamenti sospesi di cui al comma 3-bis siano effettuati, senza applicazione di sanzioni e interessi, in un'unica soluzione entro il 31 agosto 2022 o mediante rateizzazione fino a un massimo di quattro rate mensili di pari importo, pari al 50 per cento del totale dovuto, e l'ultima rata di dicembre 2022 pari al valore residuo. E' previsto che il versamento della prima rata avvenga entro il 31 agosto 2022 senza interessi e che i versamenti relativi al mese di dicembre 2022 debbano essere effettuati entro il giorno 16 del mese. Si prevede che non si dà luogo al rimborso di quanto già versato.

La RT certifica sul comma 1 che ivi si prevede che per far fronte alla crisi economica determinatasi dagli aumenti dei prezzi nel settore elettrico e ridurne gli effetti distorsivi, le risorse del Fondo unico a sostegno del potenziamento del movimento sportivo italiano di cui all'articolo 1, comma 369, della legge 27 dicembre 2017, n. 205, possono essere parzialmente destinate all'erogazione di contributi a fondo perduto per le associazioni e società sportive dilettantistiche maggiormente colpite dagli aumenti, con specifico riferimento alle associazioni e società sportive dilettantistiche che gestiscono impianti sportivi e piscine.

A tal fine, il Fondo è incrementato di 40 milioni di euro per l’anno 2022. Ai relativi oneri si provvede ai sensi dell’articolo 42.

L'integrazione approvata nel corso dell'esame svoltosi in prima lettura, con l'inserimento dei commi 3-bis e 3-ter, è al momento sprovvista di RT.

Il prospetto riepilogativo degli effetti d'impatto attesi sui saldi di finanza pubblica espone i seguenti valori:

(milioni di euro)

Norma | S/E | C/K | S.N.F. | Fabbisogno | Indebitamento netto | ||||||

2022 | 2023 | 2024 | 2022 | 2023 | 2024 | 2022 | 2023 | 2024 | |||

c.3 | s | c | 40 | 40 | 40 | ||||||

Al riguardo, per i profili di quantificazione riguardanti il comma 1, premesso che la norma prevede una nuova finalizzazione del Fondo unico a sostegno del potenziamento del movimento sportivo italiano e, corrispondentemente, ne incrementa la dotazione già prevista ai sensi della legislazione vigente, prevedendo un'autorizzazione chiaramente predisposta come limite massimo di spesa per il 2022(52) , e che l'onere ad essa sotteso sembrerebbe di per sé rimodulabile, non ci sono osservazioni.

In ogni caso, al fine di consentire una valutazione del grado di congruità delle risorse stanziate a fronte delle finalità indicate, andrebbero comunque richiesti elementi informativi in ordine all'entità della platea dei potenziali beneficiari, nonché all'ammontare medio unitario delle misure di sostegno previste per l'emergenza energetica in atto.

Inoltre, venendo anche allo scrutinio degli effetti d'impatto attesi sui saldi di finanza pubblica delle disposizioni di cui ai commi 1-3, si evidenzia che il prospetto riepilogativo riferito alla norma che istituiva del Fondo ascriveva alla relativa spesa classificata come di parte corrente effetti sensibilmente differenziati sui tre saldi, mentre il prospetto riepilogativo riferito alla norma in esame ascrive invece effetti simmetrici sui medesimi(53) . A tale proposito, la rappresentante del Governo ha risposto che gli effetti finanziari sui saldi di finanza pubblica associati all'incremento del Fondo unico a sostegno del potenziamento del movimento sportivo italiano, rispetto all'impatto calcolato in relazione all'adozione di precedenti analoghe misure, tengono conto di informazioni disponibili più aggiornate in merito ai sottostanti interventi, alle modalità attuative e al conseguente profilo di spendibilità(54) .

Sui commi 3-bis e 3-ter, considerando che alla ivi disposta proroga di cui al comma 923 della legge di bilancio 2022, non risultavano già associati effetti d'impatto sui saldi tendenziali del medesimo anno, in quanto la RT certificava che "le rate di versamento delle quote sospese sono comunque versate entro l'anno 2022"(55) e che l'ulteriore proroga che si dispone con la norma in esame si limita al differimento ulteriore del medesimo anno, fermo restando l'invarianza dell'ammontare complessivo dei tributi dovuti (a suo tempo certificati dalla medesima RT (ed ivi cifrata in 444 milioni di euro), non ci sono osservazioni.

51) Camera dei Deputati, Bollettino dei Resoconti di Giunta e Commissioni, 7 aprile 2022, pagina 30.

52) Lo stanziamento iscritto nel bilancio di previsione 2022/2024 corrisponde al capitolo 2154 dello stato di previsione del dicastero dell'economia e delle finanze, da trasferire al bilancio della Presidenza del Consiglio dei ministri (cap. 846), che reca una dotazione ai sensi della normativa vigente di circa 10 milioni di euro annui. Cfr. Ministero dell'economia e delle finanze, Dipartimento della R.G.S., I.G.B., bilancio di previsione 2022/2024, stato di previsione del medesimo ministero, sul sito internet del Dipartimento.

53) Allegato 3 recante "Prospetto riepilogativo degli effetti finanziari" annesso al Maxiemendamento A.S. 2960-B, Legge di bilancio 2018 (comma 369, l.205/2017), XVII Legislatura.

54) Cfr. Camera dei deputati, Resoconto Commissione Bilancio, 6 aprile 2022, p.220.

55) RT annessa al maxi emendamento all'A.S. 2448, pagina 257.

Articolo 8

(Sostegno alle esigenze di liquidità delle imprese conseguenti agli aumenti dei prezzi dell’energia)

Il comma 1 apporta le seguenti modificazioni al decreto-legge n. 23 del 2020:

- la lettera a), inserendovi il comma 14-septies nell'articolo 1, dispone che fino al 30 giugno 2022 le garanzie di cui agli articoli 1 (rilasciate da SACE a favore delle imprese fino al 30 giugno 2022) e 1-bis.1 (rilasciate sempre da SACE a favore delle imprese di medie dimensioni, cd. mid-cap) sono concesse, alle medesime condizioni ivi previste, a sostegno di comprovate esigenze di liquidità delle imprese conseguenti ai maggiori costi derivanti dagli aumenti dei prezzi dell'energia;

- la lettera b), integrando l'articolo 13, comma 1, lettera a), stabilisce che le commissioni da versare al Fondo di garanzia PMI(56) per l'accesso alle relative garanzie a decorrere dal 1° aprile 2022 non sono dovute fino al 30 giugno 2022 per le garanzie rilasciate su finanziamenti concessi a sostegno di comprovate esigenze di liquidità delle imprese conseguenti ai maggiori costi derivanti dagli aumenti dei prezzi dell'energia.

Il prospetto riepilogativo non ascrive alle norme effetti sui saldi di finanza pubblica.

La RT, dopo aver evidenziato le finalità delle disposizioni, ovvero la mitigazione degli effetti dei rincari del settore energetico, ne illustra e puntualizza il contenuto, sottolineando che resta immutata la platea delle imprese coinvolte in relazione alle disposizioni di cui alla lettera b), nonché il perimetro oggettivo da esse già delineato.

La RT conclude affermando che le norme non comportano necessità di ulteriori stanziamenti a fronte delle dotazioni previste a legislazione vigente dall’articolo 1, comma 58, legge n. 234 del 2021 per il Fondo PMI e dagli articoli 1, comma 14, del decreto-legge n. 23 del 2020, e 31 del decreto-legge n. 34 del 2020 per le garanzie rilasciate da SACE S.p.A..

Al riguardo, premesso che la RT non fornisce dati ed elementi quantitativi volti a suffragare l'asserita assenza di necessità di ulteriori stanziamenti ad integrazione dei fondi coinvolti, si ritiene comunque certamente condivisibile detta asserzione in relazione alle garanzie rilasciate da SACE, atteso che il meccanismo di garanzia opera nel limite delle risorse disponibili e che i margini delle stesse appaiono molto ampi(57) . Anche se il meccanismo del vincolo delle risorse opera anche in relazione al Fondo di garanzia PMI, in questo caso l'acquisizione di dati a supporto dell'asserita invarianza d'oneri appare opportuna. Infatti, anche se l'impatto dell'eliminazione delle commissioni da versare, in relazione a un periodo di soli 3 mesi e limitatamente alle garanzie connesse alle esigenze di liquidità dovute ai rincari energetici, al Fondo di garanzia PMI non dovrebbe nel complesso alterarne gli equilibri complessivi, considerando anche il fatto che non è stato evidenziato alcun autonomo effetto virtuoso in sede di introduzione delle commissioni in questione, si segnala che, mentre gli impegni assumibili a tutto il 2022 ammontano a 210 miliardi, le richieste finora pervenute (si consideri ovviamente che il tasso di copertura non è pari al 100%) si attestano su un valore complessivo di circa 239 miliardi di euro(58) .

56) Si evidenzia che l’articolo 1, comma 53, della legge n. 234 del 2021 ha prorogato dal 31 dicembre 2021 al 30 giugno 2022 l’operatività dell’intervento straordinario in garanzia del Fondo di garanzia PMI, previsto dall’articolo 13, comma 1, del decreto-legge n. 23 del 2020. Contestualmente, sono state apportate alcune modifiche alla disciplina al fine di limitarne l’ambito applicativo. In particolare è stato eliminato il carattere gratuito della garanzia straordinaria del Fondo. A decorrere dal 1° aprile 2022, le garanzie sono infatti concesse previo pagamento di una commissione da versare al Fondo. Il comma 58 ha poi previsto il rifinanziamento del Fondo nella misura di 520 milioni di euro per il 2024, di 1,7 miliardi di euro per il 2025, di 650 milioni per il 2026 e di 130 milioni di euro per il 2027.

57) Si rappresenta che gli impegni assumibili da SACE spa sono indicati in complessivi 200 miliardi di euro (art. 1, comma 1, del decreto-legge n. 23 del 2020), mentre i volumi complessivi dei prestiti garantiti da SACE risultano allo stato notevolmente inferiori, attestandosi sui 34 miliardi di euro (comunicato), il che assicura un ampio margine per l'implementazione della disposizione di cui alla lettera a).

58) V. comunicato MEF del 6 aprile u.s.

Capo II

Misure strutturali e di semplificazione in materia energetica

Articolo 9, comma 01

(Semplificazione opere connesse a impianti a fonti rinnovabili)

Il comma 01, inserito dalla Camera dei deputati, integra l’articolo 5, comma 3, del decreto legislativo n. 28 del 2011, stabilendo che, nel caso in cui la modifica non sostanziale degli impianti di produzione di energia elettrica alimentati a fonti rinnovabili comporti un incremento della potenza installata e la necessità di realizzazione di ulteriori opere connesse senza incremento dell’area occupata, le opere connesse sono autorizzate mediante la medesima procedura semplificata applicabile all’intervento non sostanziale.

Inoltre, si dispone che per le aree interessate dalle modifiche degli impianti non precedentemente valutate sotto il profilo della tutela archeologica resta fermo quanto previsto dall'articolo 25 del codice dei contratti pubblici (D.Lgs. n. 50/2016) in materia di verifica preventiva dell'interesse archeologico.

Inoltre, si modificano alcuni parametri inerenti i siti degli impianti eolici relativamente agli impianti su una unica direttrice o dislocati su più direttrici e si introduce una nuova misura dell'altezza massima dei nuovi aerogeneratori h2 raggiungibile dall'estremità delle pale.

La RT non considera la norma.

Al riguardo, non si hanno osservazioni da formulare.

Articolo 9, comma 1

(Semplificazioni per l'installazione di impianti a fonti rinnovabili)

La norma, ampiamente modificata durante l'esame alla Camera dei deputati, modifica l’articolo 7-bis, comma 5, del D.Lgs. n. 28/2011 contenente le procedure di comunicazione, verifica e autorizzazione connesse all'esercizio degli impianti di produzione di energia elettrica da fonti rinnovabili.

In particolare, si prevede che non è subordinata all’acquisizione di permessi, autorizzazioni o atti amministrativi di assenso comunque denominati ed è considerata intervento di manutenzione ordinaria, l’installazione, con qualunque modalità, anche nelle zone A degli strumenti urbanistici comunali, come individuate ai sensi del D.M. n. 1444 del 1968, di impianti solari fotovoltaici e termici sugli edifici o su strutture e manufatti fuori terra diversi dagli edifici, ivi comprese strutture, manufatti e edifici già esistenti all'interno dei comprensori sciistici e la realizzazione di tutte le opere funzionali alla connessione alla rete elettrica, nonché nelle relative pertinenze, compresi eventuali potenziamenti e/o adeguamenti della rete esterni alle aree dei predetti edifici, strutture e manufatti che si rendessero necessari. Fanno eccezione gli impianti che ricadono in aree o immobili individuati mediante apposito provvedimento amministrativo come di notevole interesse pubblico. In presenza dei vincoli, la realizzazione dei medesimi interventi è consentita previo rilascio dell'autorizzazione da parte dell'amministrazione competente, ai sensi del Codice dei beni culturali e paesaggistici. La disposizione di cui al primo periodo del comma – che consente la realizzazione degli impianti ivi indicati in edilizia libera – si applica anche in presenza di vincoli ai sensi dell'art. 136, comma 1, lettera c), del Codice (immobili di pregio e nuclei storici) ai soli fini dell’installazione di pannelli integrati nelle coperture non visibili dagli spazi pubblici esterni e dai punti di vista panoramici, eccettuate le coperture i cui manti siano realizzati in materiali della tradizione locale.

La RT originaria afferma che la norma interviene ad ulteriore chiarimento delle disposizioni di cui all’articolo 7-bis, comma 5, del decreto legislativo n. 28 del 2011, che già identifica gli interventi di installazione di impianti fotovoltaici e solari termici come interventi non subordinati all'acquisizione di atti amministrativi di assenso, comunque denominati.

Per la RT la portata applicativa della norma è, dunque, estremamente limitata. Non varia infatti il regime, che resta quello dell’attività edilizia libera, ma la norma ha lo scopo di proporre un coordinamento con le disposizioni attuative del Codice del Paesaggio, chiarendone meglio gli ambiti derogativi.

Non sono quindi incisi, se non per la porzione di interventi in cui è chiarita la competenza del Ministero della cultura – comunque limitati – gli adempimenti amministrativi a carico degli enti pubblici chiamati al rilascio delle autorizzazioni edilizie.

Per tali ragioni, dalla disposizione in esame la RT non rileva alcun impatto a carico della finanza pubblica, né in termini di minori entrate, né in termini di maggiori oneri.

In tale contesto, la RT rileva che la novella prevede, nell’incipit del comma 5 dell’articolo 7-bis del decreto legislativo n. 28 del 2011, le parole “Ferme restando le disposizioni tributarie in materia di accisa sull'energia elettrica”. Tale inciso, già presente nell’attuale comma 5 del citato decreto legislativo n. 28 del 2011, era stato in passato aggiunto per evitare fraintendimenti sulla necessità del rilascio della licenza di esercizio, autonomamente disposta dall’articolo 53 del TUA, per gli impianti fotovoltaici aventi una potenza superiore a 20 kW.

Al riguardo, non si hanno osservazioni da formulare.

Articolo 9, commi 1-bis e 1-quinquies

(Semplificazioni per l'installazione di impianti fotovoltaici nelle aree idonee e non)

Il comma 1-bis, inserito dalla Camera dei deputati, sostituisce il comma 9-bis dell'articolo 6 del decreto legislativo n. 28 del 2011 riscrivendo la disciplina di semplificazione della procedura autorizzativa per l’installazione di impianti fotovoltaici di potenza sino a 20 MW, al fine di precisare che la procedura abilitativa semplificata (PAS) si applica non solo agli impianti connessi alla rete elettrica di media tensione ma anche in caso di connessione alla rete elettrica di alta tensione, e non solo agli impianti ma anche alle relative opere di connessione.

Inoltre, si estende l’applicazione della PAS anche ai progetti di nuovi impianti fotovoltaici da realizzare nelle aree idonee, di potenza sino a 10 MW, ovvero agli impianti agro-voltaici, che distino non più di 3 chilometri dalle aree a destinazione industriale, artigianale e commerciale.

Viene altresì elevata da 10 MW a 20 MW per tutti gli impianti in questione la soglia di potenza oltre la quale scatta l’obbligo di verifica di assoggettabilità alla valutazione di impatto ambientale di competenza delle regioni e delle province autonome di Trento e di Bolzano.

Il comma 1-quinquies inserito dalla Camera dei deputati, dispone che gli impianti fotovoltaici con moduli a terra la cui potenza elettrica risulti inferiore a 1 MW, nonché le opere connesse e le infrastrutture indispensabili alla costruzione e all'esercizio degli stessi impianti ricadenti in aree idonee non sottoposte alle norme di tutela culturale e paesaggistica e al di fuori dei centri urbani soggetti a tutela, per la cui realizzazione non sono previste procedure di esproprio, sono realizzati mediante dichiarazione di inizio lavori asseverata (DILA).

La RT non considera la norma.

Al riguardo, non si hanno osservazioni da formulare.

Articolo 9, commi 1-ter e 1-quater

(Programma "Isole Verdi")

I commi da 1-ter a 1-quater, inseriti dalla Camera dei deputati, al fine di consentire la celere realizzazione della linea di investimento 3.1 (Isole Verdi) della missione 2 del PNRR e di raggiungere entro il 31 dicembre 2026 la copertura totale del fabbisogno delle isole minori non interconnesse attraverso energia da fonti rinnovabili, prevedono e disciplinano l’emanazione di un decreto ministeriale di aggiornamento delle disposizioni recate dal D.M. 14 febbraio 2017 (recante “Disposizioni per la progressiva copertura del fabbisogno delle isole minori non interconnesse attraverso energia da fonti rinnovabili”), nonché l’aggiunta di Giannutri, come territorio del Comune dell'Isola del Giglio, alle isole minori rientranti nel campo di applicazione del D.M. citato.

La RT non considera la norma.

Al riguardo, non si hanno osservazioni da formulare.

Articolo 9, comma 1-sexies

(Semplificazioni per la realizzazione di impianti di accumulo elettrochimico)

Il comma 1-sexies, inserito dalla Camera dei deputati, modifica la disciplina del regime autorizzatorio degli impianti di accumulo elettrochimico di cui all’articolo 1, comma 2-quater del decreto-legge n. 7 del 2002.

In particolare, si estende la procedura abilitativa semplificata comunale (PAS) – già prevista per gli impianti di accumulo ubicati in aree dove si trovano impianti di produzione di energia elettrica a fonte fossile di potenza inferiore a 300 MW – anche agli impianti ubicati in aree dove si trovano impianti di produzione di energia elettrica a fonte rinnovabile, sempre che tali impianti abbiano il medesimo limite di potenza inferiore a 300 MW, e sempre che, come già previsto per i primi, non comportino estensione delle aree, né variante agli strumenti.

Contestualmente, si dispone che solo gli impianti di accumulo elettrochimico da esercire in combinato con impianti di produzione di energia elettrica alimentati da fonti rinnovabili – e non gli impianti stand alone – sono considerati opere connesse ai predetti impianti e sono soggetti a determinate autorizzazioni.

La RT non considera la norma.

Al riguardo, non si hanno osservazioni da formulare.

Articolo 9-bis

(Requisiti degli impianti termici)