Legislatura 18ª - Dossier n. 513

Azioni disponibili

Articolo 1

(Misure di contrasto alle frodi nel settore delle agevolazioni fiscali ed economiche)

L’articolo 1 contiene un insieme di disposizioni relative alle modalità di cessione dei crediti di imposta (commi 1 e 2, comma 4) e di versamento dell’imposta sulle transazioni finanziarie (comma 3).

I commi 1 e 2 intervengono sulla disciplina dell’utilizzo delle agevolazioni fiscali per gli interventi edilizi mediante sconto in fattura e cessione del credito, nonché dei crediti di imposta riconosciuti in ragione dell’emergenza da COVID-19.

Ove il contribuente usufruisca delle detrazioni per interventi edilizi sotto forma di sconto sul corrispettivo ovvero opti per la trasformazione delle detrazioni in crediti d’imposta cedibili, in luogo di consentire una sola cessione del credito d'imposta, le norme permettono di effettuare due ulteriori cessioni, ma solo a banche, intermediari finanziari e società appartenenti a un gruppo bancario vigilati, ovvero a imprese di assicurazione autorizzate ad operare in Italia, ferma restando l’applicazione delle norme in materia di antiriciclaggio per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima. Analoghe previsioni sono disposte per la cessione dei crediti di imposta cd. COVID-19. Per le predette agevolazioni, dunque, in luogo di una sola cessione viene prevista la possibilità di effettuarne tre in totale.

Si chiarisce che i crediti derivanti dall’esercizio delle opzioni per lo sconto in fattura o per la cessione non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate, a partire dalle comunicazioni della prima cessione o dello sconto in fattura inviate all’Agenzia delle entrate dal 1° maggio 2022.

Il comma 3 consente di versare con modello F24 anche per l’imposta sulle transazioni finanziarie.

Il comma 4 pone analoghi limiti alla cessione del credito d’imposta per le imprese operanti nel settore turistico, alberghiero e ricettivo a fronte di interventi edilizi e di digitalizzazione d’impresa, nonché al credito di imposta per agenzie di viaggi e tour operator concesso in ragione dei costi sostenuti per investimenti e attività di sviluppo digitale. Anche tali crediti possono essere ceduti di norma una sola volta, salva la facoltà di cederlo per due ulteriori volte a banche, intermediari e imprese di assicurazione vigilati, nel rispetto delle disposizioni antiriciclaggio, dunque in tutto tre volte.

Disposizioni in materia di sconto in fattura e cessione del credito relativi ai bonus edilizi

I commi 1 e 2 dell’articolo in esame intervengono sulla disciplina dell’utilizzo delle agevolazioni fiscali per interventi edilizi mediante sconto in fattura e cessione del credito, che viene sinteticamente illustrata di seguito.

L’articolo 121 del decreto-legge n. 34 del 2020 (cd. Rilancio) consente, in origine per le spese sostenute negli anni 2020 e 2021, di usufruire di alcune agevolazioni fiscali in materia edilizia ed energetica (in prevalenza, aventi forma di detrazione dalle imposte sui redditi) sotto forma di sconti sui corrispettivi, ovvero crediti d’imposta cedibili ad altri soggetti, comprese banche e intermediari finanziari, in deroga alle ordinarie disposizioni previste in tema di cedibilità dei relativi crediti.

Si permette in particolare, in favore di chi sostiene spese in materia edilizia ed energetica per le quali è previsto un meccanismo di detrazione dalle imposte sui redditi, di usufruire di tali agevolazioni sotto forma, alternativamente, di:

- un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, che viene anticipato dai fornitori che hanno effettuato gli interventi, il quale può recuperarlo sotto forma di credito d'imposta, con facoltà di successiva cessione del credito ad altri soggetti;

- per la cessione di un credito d'imposta di pari ammontare, originariamente cedibile in successione ulteriore ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari, con trasformazione della detrazione in credito di imposta solo all’atto della cessione ad altri soggetti.

L’opzione si può esercitare in relazione a ciascuno stato di avanzamento dei lavori. In particolare, per gli interventi di cui all’articolo 119 del provvedimento in esame (cd. ecobonus, sismabonus, incentivi per il fotovoltaico e per l’installazione di colonnine elettriche) gli stati di avanzamento dei lavori non possono essere più di due per ciascun intervento complessivo e ciascuno stato di avanzamento deve riferirsi ad almeno il 30 per cento del medesimo intervento.

Le norme suddette si applicano alle spese relative agli interventi di:

a) recupero del patrimonio edilizio (di cui all'articolo 16-bis, comma 1, lettere a) e b), del TUIR - Testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917): manutenzione, restauro e ristrutturazione edilizia sulle parti comuni dell’edificio o sulle singole unità immobiliari;

b) efficienza energetica (di cui all’articolo 14 del decreto-legge 4 giugno 2013, n. 63 e di cui ai commi 1 e 2 dell'articolo 119 del decreto Rilancio);

c) adozione di misure antisismiche (di cui all’articolo 16, commi da 1-bis e 1-ter a 1-septies del decreto-legge 4 giugno 2013, n. 63, e di cui al comma 4 del richiamato articolo 119);

d) recupero o restauro della facciata degli edifici esistenti (cd. bonus facciate) ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’articolo 1, comma 219, della legge di bilancio 2020 (27 dicembre 2019, n. 160), ivi compresi i lavori di rifacimento della facciata, che non siano di sola pulitura o tinteggiatura esterna, e che riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell'intonaco della superficie disperdente lorda complessiva dell'edificio;

e) installazione di impianti fotovoltaici, di cui al già richiamato articolo 16-bis, comma 1, lettera h) del TUIR e di cui ai commi 5 e 6 dell'articolo 119 del decreto Rilancio;

f) installazione di colonnine per la ricarica dei veicoli elettrici (di cui all’articolo 16-ter del richiamato decreto-legge n. 63 del 2013 e di cui al comma 8 dell'articolo 119);

f-bis) superamento ed eliminazione di barriere architettoniche di cui all'articolo 119-ter del decreto legge 34 del 2020).

I crediti d’imposta cedibili sono utilizzati in compensazione (ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241), sulla base delle rate residue di detrazione non fruite, e con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione. La quota di credito d’imposta non utilizzata nell'anno non può essere usufruita negli anni successivi e non può essere richiesta a rimborso.

L’Agenzia delle entrate ha attuato le relative norme con il provvedimento dell’8 agosto 2020 e con il provvedimento del 29 luglio 2021.

Successivamente, il decreto-legge n. 157 del 2021 ha rafforzato i presidi per la fruizione di alcuni crediti d’imposta e delle detrazioni per lavori edilizi, anche attraverso lo sconto in fattura e la cessione del credito.

In sintesi, le disposizioni del predetto decreto-legge:

- hanno esteso l’obbligo del visto di conformità anche al caso in cui il c.d. Superbonus sia utilizzato in detrazione nella dichiarazione dei redditi, fatta eccezione per il caso in cui la dichiarazione è presentata direttamente dal contribuente, attraverso l’utilizzo della dichiarazione precompilata predisposta dall’Agenzia delle entrate ovvero tramite il sostituto d’imposta che presta l’assistenza fiscale;

- hanno previsto che per stabilire la congruità dei prezzi, da asseverarsi da un tecnico abilitato, occorre fare riferimento anche ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica;

- hanno introdotto l’obbligo del visto di conformità anche in caso di opzione per la cessione del credito o sconto in fattura relativa alle detrazioni fiscali per lavori edilizi diversi da quelli che danno diritto al Superbonus 110% e l’obbligo di asseverazione della congruità di prezzi, da operarsi a cura dei tecnici abilitati;

- hanno riconosciuto all’Agenzia delle Entrate la possibilità di sospendere, per un periodo non superiore a trenta giorni, l’efficacia delle comunicazioni telematiche necessarie per l’esercizio dell’opzione della cessione del credito e dello sconto in fattura, nei casi in cui vengano riscontrati particolari profili di rischio;

- hanno chiarito i poteri dell'Agenzia delle entrate nell'ambito dei controlli su Superbonus, sconto in fattura, cessione del credito e sulle agevolazioni e i contributi a fondo perduto, da essa erogati, introdotti a seguito dell’emergenza epidemiologica da Covid-19, consentendo all’Agenzia di esercitare i poteri di accertamento e controllo delle imposte dei redditi e dell’IVA, consentendo di emanare un atto di recupero per gli importi dovuti e non versati.

Dopo l’emanazione del decreto-legge n. 157 l’Agenzia delle entrate ha pubblicato:

- il 12 novembre 2021, il nuovo modello per comunicare l’opzione per la cessione o lo sconto in fattura per gli interventi di recupero del patrimonio edilizio;

- il 29 novembre 2021, la Circolare n. 16/2021 che contiene i chiarimenti sulle misure antifrode introdotte dal menzionato decreto-legge n. 157;

- il provvedimento del 1 dicembre 2021, con la definizione dei criteri e delle modalità per la sospensione delle comunicazioni delle cessioni, anche successive alla prima, e delle opzioni inviate all’Agenzia delle entrate;

Sul punto è intervenuta poi la legge di bilancio 2022 (articolo 1, comma 29 della legge n. 234 del 2021) che ha prorogato:

- agli anni 2022, 2023 e 2024 la facoltà dei contribuenti di usufruire delle detrazioni fiscali concesse per gli interventi in materia edilizia ed energetica, alternativamente, sotto forma di sconto in fattura o credito d’imposta cedibile anche a banche e intermediari finanziari;

- al 31 dicembre 2025 la facoltà di optare per la cessione del credito o per lo sconto in fattura, in luogo della detrazione fiscale, per le spese sostenute per gli interventi coperti dal cd. Superbonus.

Durante l’esame parlamentare sono state trasfuse nella norma alcune disposizioni del decreto-legge n. 157, contestualmente abrogato (con salvezza degli effetti nel frattempo prodottisi) e sono state previste specifiche novità: si è chiarito che rientrano tra le spese detraibili anche quelle sostenute per il rilascio del visto di conformità, nonché delle asseverazioni e attestazioni previste dalla legge, sulla base dell’aliquota di detrazione fiscale pervista per ciascuna tipologia di intervento.

È stato escluso l’obbligo del visto di conformità per le opere di edilizia libera e per gli interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell’edificio, fatta eccezione per gli interventi relativi al cd. bonus facciate.

Infine, l’articolo 28 del decreto-legge n. 4 del 2022 (cd. Sostegni-ter), all’esame del Senato per la conversione in legge al momento di redazione del presente lavoro, ha modificato la disciplina dello sconto in fattura e della cessione dei crediti d'imposta in materia edilizia ed energetica, ovvero riconosciuti da provvedimenti emanati per fronteggiare l'emergenza da COVID-19, escludendo la facoltà di successiva cessione a favore dei primi cessionari.

Per i crediti che alla data del 7 febbraio 2022 sono stati precedentemente oggetto di cessione o sconto in fattura, viene consentita esclusivamente una ulteriore cessione ad altri soggetti. Sono nulli i contratti di cessione conclusi in violazione delle disposizioni recate dall'articolo in commento.

Con Provvedimento del 3 febbraio 2022 l’Agenzia delle entrate ha emanato le disposizioni di attuazione degli articoli 119 e 121 del decreto-legge Rilancio, per l’esercizio delle opzioni relative alle detrazioni spettanti per gli interventi di ristrutturazione edilizia, recupero o restauro della facciata degli edifici, riqualificazione energetica, riduzione del rischio sismico, installazione di impianti solari fotovoltaici e infrastrutture per la ricarica di veicoli elettrici.

L’Agenzia delle entrate pubblica, sul proprio sito internet, le FAQ relative ai bonus edilizi, in aggiornamento.

L’articolo 122 del decreto-legge n. 34 del 2020 prevede altresì che anche i soggetti beneficiari dei crediti d'imposta riconosciuti da alcuni provvedimenti emanati per fronteggiare l'emergenza da COVID-19 possono, in luogo dell'utilizzo diretto, optare per la cessione, anche parziale, degli stessi ad altri soggetti, ivi inclusi il locatore o il concedente (a fronte di uno sconto di pari ammontare sul canone da versare), gli istituti di credito e altri intermediari finanziari. Si tratta del

- credito d'imposta per botteghe e negozi (articolo 65 del decreto-legge 17 marzo 2020, n. 18);

- credito d'imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d'azienda (articolo 28 del decreto legge n.34 del 2020);

- credito d'imposta per l'adeguamento degli ambienti di lavoro (articolo 120 del decreto legge n.34 del 2020);

- credito d'imposta per la sanificazione e l'acquisto di dispositivi di protezione (articolo 125 del decreto legge n.34 del 2020).

Più in dettaglio, il comma 1 abroga l’articolo 28 del decreto-legge Sostegni-ter (n. 4 del 2022) che, come anticipato, è all’esame del Senato per la conversione in legge al momento di redazione del presente lavoro.

Il comma 2 riformula gli articoli 121 e 122 del decreto legge n. 34 del 2020 (cd. Rilancio), i quali disciplinano l'opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali in materia edilizia ed energetica, nonché la cessione dei crediti d'imposta riconosciuti da provvedimenti emanati per fronteggiare l'emergenza da COVID-19.

Con riferimento all'opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali in materia edilizia ed energetica (articolo 121 del decreto Rilancio) l’originario comma 1 dell'articolo 28 stabilisce che:

- nel caso di contributo sotto forma di sconto sul corrispettivo anticipato dai fornitori che hanno effettuato gli interventi, i fornitori possono recuperarlo sotto forma di credito d'imposta, cedibile dai medesimi, senza facoltà di successiva cessione ad altri soggetti; nel caso si trasformino le detrazioni in crediti d’imposta, questi ultimi possano essere ceduti una volta sola;

- per i crediti d’imposta COVID-19, sia consentita una sola cessione.

A seguito delle modifiche in esame (comma 2, lettera a), n 1), viene sostituita integralmente la lettera a) del comma 1 dell’articolo 121 del decreto Rilancio, già novellato dall’articolo 28 del Sostegni-ter.

Per effetto delle predette novelle, nel caso di contributo sotto forma di sconto sul corrispettivo anticipato dai fornitori che hanno effettuato gli interventi, in luogo di consentire di recuperarlo sotto forma di credito d'imposta cedibile una sola volta, vengono permesse due ulteriori cessioni, (in totale, dunque, tre cessioni) a condizione che le ultime due vengano effettuate a favore di banche e intermediari finanziari vigilati e iscritti all’apposito albo (previsto dall’articolo 106 del testo unico delle leggi in materia bancaria e creditizia – TUB, D. Lgs. n. 385 del 1993), di società appartenenti a un gruppo bancario (anch’esso iscritto all’albo di cui all’articolo 64 del predetto TUB) ovvero di imprese di assicurazione autorizzate ad operare in Italia (ai sensi del decreto legislativo 7 settembre 2005, n. 209, codice delle assicurazioni private – CAP), ferma restando l’applicazione delle norme in materia di antiriciclaggio previste dall’articolo 122-bis, comma 4, del decreto Rilancio per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima.

Il richiamato comma 4 prevede che gli intermediatori bancari e finanziari (soggetti obbligati individuati all’articolo 3 del decreto legislativo 21 novembre 2007, n. 231 in materia di riciclaggio) che intervengono nelle cessioni comunicate non procedono all’acquisizione del credito in tutti i casi in cui ricorrono i presupposti di cui agli articoli 35 e 42 del predetto decreto legislativo n. 231 del 2007, ovvero nei casi di invio di segnalazione di operazione sospetta e di obbligo di astensione nell'impossibilità oggettiva di effettuare l'adeguata verifica della clientela.

Ai fini dell’individuazione delle operazioni sospette, oggetto dell’obbligo di comunicazione all’UIF-Unità di Informazione Finanziaria per l’Italia, è necessario tener conto dei rischi connessi con: “i) l’eventuale natura fittizia dei crediti stessi; ii) la presenza di cessionari dei crediti che pagano il prezzo della cessione con capitali di possibile origine illecita; iii) lo svolgimento di abusiva attività finanziaria da parte di soggetti privi delle prescritte autorizzazioni che effettuano plurime operazioni di acquisto di crediti da un’amplia platea di cedenti” (Comunicazione UIF – Covid 19 dell’11 febbraio 2021).

Con una seconda modifica (comma 1, lettera a), n 2) viene novellato l’articolo 121, comma 1, lettera b) del decreto Rilancio. Con norma di analogo tenore, valevole nel caso di trasformazione delle detrazioni in un credito d’imposta cedibile, di ammontare pari alla detrazione, le modifiche in commento rendono possibile, dopo la prima cessione, due ulteriori cessioni, ma solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo, di società appartenenti a un gruppo bancario o di imprese di assicurazione autorizzate ad operare in Italia. Anche per tale ipotesi resta ferma l’applicazione delle norme antiriciclaggio richiamate dall’articolo 122-bis, comma 4 per ogni cessione, anche successiva alla prima. Anche in tal caso, dunque, sono possibili in tutto tre cessioni.

Infine, il comma 2, lettera a), n. 3 dell’articolo in esame introduce un nuovo comma 1-quater all’articolo 121 del decreto Rilancio, al fine di chiarire che i crediti derivanti dall’esercizio delle opzioni (sconto in fattura o cessione del credito) in materia edilizia non possono formare oggetto di cessioni parziali successivamente alla prima comunicazione dell’opzione all’Agenzia delle entrate, effettuata con le modalità previste dal provvedimento attuativo del direttore dell’Agenzia delle entrate (provvedimento, già citato supra, del 3 febbraio 2022). A tal fine, al credito è attribuito un codice identificativo univoco, da indicare nelle comunicazioni delle eventuali successive cessioni, secondo le modalità previste dal provvedimento citato.

Le nuove norme sul divieto di cessione parziale e sul codice identificativo si applicano alle comunicazioni della prima cessione o dello sconto in fattura inviate all’Agenzia delle entrate a partire dal 1° maggio 2022.

La lettera b) del comma 2 interviene sull’articolo 122 del decreto Rilancio, il quale disciplina le modalità di cessione dei crediti d’imposta riconosciuti da provvedimenti emanati per fronteggiare l'emergenza da COVID-19.

Al riguardo si rammenta che, nel perdurare dell’emergenza epidemiologica ed economica, il legislatore d’urgenza ha predisposto numerose misure – anche sotto forma di credito d’imposta – per persone fisiche e operatori economici colpiti dalle conseguenze della pandemia. Si veda il tema web dedicato alle misure fiscali e finanziarie per fronteggiare la crisi da COVID-19 per una loro sintetica disamina.

L'articolo 122 del decreto Rilancio consente, fino al 31 dicembre 2021, ai soggetti beneficiari dei crediti d’imposta istituiti per far fronte alle conseguenze economiche dell’emergenza sanitaria da COVID-19, di optare per la cessione, anche parziale, ad altri soggetti, inclusi istituti di credito e altri intermediari finanziari. La cessione può essere effettuata anche nei confronti del locatore o concedente, a fronte di uno sconto di pari ammontare sul canone da versare.

Il comma 2 chiarisce che tale opzione si applica ai seguenti crediti d’imposta:

- credito d’imposta per botteghe e negozi di cui all’articolo 65 del decreto-legge 17 marzo 2020, n. 18;

- credito d’imposta per i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda;

- credito d’imposta per l’adeguamento degli ambienti di lavoro;

- credito d’imposta per sanificazione degli ambienti di lavoro e l’acquisto di dispositivi di protezione.

Con la novella apportata dall’abrogato articolo 28 del decreto Sostegni-ter, la possibilità di trasferire tali crediti era stata limita a una sola cessione.

Con le modifiche in commento, anche per i crediti d’imposta istituiti per far fronte alle conseguenze economiche dell’emergenza sanitaria da COVID-19, si consentono due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari iscritti all’albo, alle società vigilate appartenenti a un gruppo bancario ovvero alle imprese di assicurazione autorizzate ad operare in Italia, ferma restando la più volte richiamata disciplina antiriciclaggio, che è applicabile per ogni cessione anche successiva alla prima. Sono dunque possibili tre cessioni in totale.

Versamento mediante F24 dell’imposta sulle transazioni finanziarie

Il comma 3 apporta modifiche all’articolo 17 del decreto legislativo n. 241 del 1997, recante la disciplina dei versamenti unitari delle imposte mediante modello F24. Viene in particolare previsto l’utilizzo di tali modalità di versamento, ovvero mediante modello F24, anche per l’imposta sulle transazioni finanziarie (disciplinata dall’articolo 1, commi 491-500 della legge di stabilità per il 2013 – legge n. 228 del 2012).

La legge di stabilità per il 2013 (legge 228/2012), all’articolo 1, commi da 491 a 500, ha introdotto un'imposta sulle transazioni finanziarie, che si applica ai trasferimenti di proprietà di azioni e altri strumenti finanziari partecipativi (comma 491 e di seguito per semplicità , anche, operazioni su azioni), alle operazioni su strumenti finanziari derivati e altri valori mobiliari (comma 492 e di seguito per semplicità, anche, operazioni in derivati) e, infine, alle operazioni “ad alta frequenza” (comma 495 e di seguito, per semplicità, anche, operazioni ad alta frequenza). Si rinvia per ulteriori informazioni alla scheda informativa dell’Agenzia delle entrate.

Cessione dei crediti d’imposta per le imprese turistico-alberghiere e ricettive, nonché per i tour operator

Il comma 4 apporta modifiche alla disciplina della cessione del credito d’imposta e del contributo a fondo perduto attribuito alle imprese operanti nel settore turistico, alberghiero e ricettivo in ragione delle spese sostenute in relazione a uno o più interventi edilizi e per la digitalizzazione d’impresa realizzati fino al 31 dicembre 2024, disciplinato dall’articolo 1 del decreto-legge n. 152 del 2021.

In sintesi, la richiamata norma attribuisce alle imprese del settore turistico, ricettivo e fieristico-congressuale un credito di imposta e un contributo a fondo perduto, a fronte di specifiche spese sostenute per interventi in materia edilizia e per la digitalizzazione d’impresa. Il credito d’imposta spetta fino all’80 per cento delle spese sostenute, mentre il contributo è attribuito fino al 50 per cento delle spese per detti interventi, un importo massimo di 40.000 euro (eventualmente innalzabile, in presenza di specifiche condizioni). Per le spese non coperte dagli incentivi è possibile fruire di un finanziamento a tasso agevolato. Le norme altresì contengono una disciplina transitoria per il passaggio dal credito di imposta per la riqualificazione delle strutture turistico alberghiere al nuovo incentivo.

In particolare, il comma 8 del richiamato articolo 1 individua le specifiche regole di fruizione del credito d’imposta, utilizzabile esclusivamente in compensazione in F24.

Al sesto periodo il comma 8 – nella sua formulazione originaria – chiarisce che il credito di imposta è cedibile, in tutto o in parte, con facoltà di successiva cessione ad altri soggetti, comprese le banche e gli altri intermediari finanziari ed è usufruito dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente.

Con le modifiche in commento (comma 4, lettera a), n. 1) si sostituisce il comma 8 sopra menzionato disponendo, in analogia con quanto previsto al comma 1 per i bonus edilizi, che il predetto credito d'imposta è cedibile, solo per intero, senza facoltà di successiva cessione ad altri soggetti, fatta salva la possibilità di due ulteriori cessioni solo se effettuate a favore di banche e intermediari finanziari vigilati, alle società appartenenti a un gruppo bancario ovvero alle imprese di assicurazione autorizzate ad operare in Italia, ferma restando l’applicazione della disciplina antiriciclaggio contenuta nell’articolo 122-bis, comma 4, del decreto-legge Rilancio (vedi supra) per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima; i contratti di cessione conclusi in violazione di tali ultime disposizioni sono nulli. Anche in tal caso dunque si consente un massimo di tre cessioni in totale.

Le modifiche in esame sostituiscono inoltre l’ultimo periodo del comma 8 (n. 2 del comma 4) affidando le modalità attuative delle disposizioni relative alla cessione e alla tracciabilità del credito d'imposta, da effettuarsi in via telematica, a un emanando provvedimento del direttore dell'Agenzia delle entrate.

Nella sua formulazione vigente, l’ultimo periodo del comma 8 rinvia, per le modalità attuative delle disposizioni relative alla cessione e alla tracciabilità del credito d’imposta, da effettuarsi in via telematica, anche avvalendosi degli intermediari abilitati (soggetti previsti dall’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322), al provvedimento del direttore dell’Agenzia delle entrate dell’8 agosto 2020 (adottato ai sensi degli articoli 119 e 121 del decreto Rilancio, vedi supra).

La lettera b) del comma 4 interviene sulla disciplina della cessione del credito d’imposta attribuito, fino al 31 dicembre 2024, ad agenzie di viaggi e tour operator dall’articolo 4 del richiamato decreto-legge n. 152 del 2021. Esso spetta nella misura del 50 per cento dei costi sostenuti per investimenti e attività di sviluppo digitale, fino all’importo massimo complessivo cumulato di 25.000 euro.

Viene in particolare sostituito il terzo periodo del comma 2 del richiamato articolo 4, che disciplina le modalità di fruizione del credito d’imposta (anche tale beneficio è utilizzabile esclusivamente in compensazione in F24). Ai sensi dell’originaria formulazione del comma 2, terzo periodo, il credito di imposta è cedibile, in tutto o in parte, con facoltà di successiva cessione ad altri soggetti, comprese le banche e gli altri intermediari finanziari ed è usufruito dal cessionario con le stesse modalità con le quali sarebbe stato utilizzato dal soggetto cedente.

Con una norma analoga a quelle precedentemente illustrate, le modifiche in esame rendono cedibile il credito d'imposta solo per intero, senza facoltà di successiva cessione ad altri soggetti, fatta salva la possibilità di due ulteriori cessioni solo a favore di banche, intermediari e società appartenenti a un gruppo bancario vigilati, nonché a favore di imprese di assicurazione autorizzate ad operare in Italia. Resta ferma l’applicazione della disciplina antiriciclaggio (articolo 122-bis, comma 4, del decreto Rilancio) per ogni cessione intercorrente tra i predetti soggetti, anche successiva alla prima, con sanzione della nullità dei contratti conclusi in violazione della richiamata normativa. Anche tale credito diventa dunque cedibile per tre volte in tutto.

Le modifiche in commento precisano, infine, che le modalità attuative delle disposizioni relative alla cessione e alla tracciabilità del credito d’imposta, da effettuarsi in via telematica, sono demandate a un provvedimento del direttore dell’Agenzia delle entrate.

Per ulteriori informazioni sui crediti d’imposta modificati dai commi 4 e 5, si rinvia al dossier sul decreto-legge n. 152 del 2021.

Articolo 2, comma 1

(Modifiche al codice penale)

L’articolo 2, comma 1 interviene sulla disciplina dei delitti di malversazione a danno dello Stato (art. 316-bis c.p.), indebita percezione di erogazioni a danno dello Stato (art. 316-ter c.p.) e truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.), per estenderne il campo d’applicazione ad ulteriori erogazioni pubbliche, comunque denominate. La disposizione prevede, inoltre, in caso di condanna per i delitti di truffa a danno dello Stato (art. 640, secondo comma, n. 1) e truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis, c.p.) la confisca allargata dei beni di cui il condannato non possa giustificare la provenienza (art. 240-bis c.p.).

In particolare, la lettera a) interviene sulla disciplina della c.d. confisca allargata, contenuta nell’articolo 240-bis del codice penale.

Con l'espressione "confisca allargata" si indica la possibilità di confiscare denaro, beni o altre utilità di cui il condannato non può giustificare la provenienza e di cui, anche per interposta persona fisica o giuridica, risulta essere titolare o avere la disponibilità a qualsiasi titolo in valore sproporzionato al proprio reddito o alla propria attività economica. Nella confisca allargata, che trova la sua origine nella lotta alla criminalità organizzata, viene meno il nesso di pertinenzialità o di continenza tra res sequestrata e reato, per aggredire invece l'intera ricchezza non giustificata ritenuta frutto dell'accumulazione illecita ai sensi di una presunzione legale.

La confisca allargata può inoltre essere applicata anche “per equivalente”: l’art. 240-bis, secondo comma, infatti, prevede che se non è possibile procedere alla confisca del denaro, dei beni e delle altre utilità che il condannato non può giustificare in base al proprio reddito, il giudice può ordinare la confisca di altre somme di denaro, di beni e altre utilità di legittima provenienza per un valore equivalente, delle quali il reo ha la disponibilità, anche per interposta persona.

Il decreto-legge integra il catalogo dei delitti per i quali, in caso di condanna o di patteggiamento della pena, è sempre disposta la confisca allargata e per equivalente inserendovi i seguenti delitti:

truffa a danno dello Stato o di un altro ente pubblico o dell'Unione europea (art. 640, secondo comma, n. 1 “con l'esclusione dell'ipotesi in cui il fatto è commesso col pretesto di far esonerare taluno dal servizio militare”);

Si ricorda che la truffa è un delitto contro il patrimonio mediante frode, che consiste nella condotta di colui che, con artifizi o raggiri, inducendo taluno in errore, procura a sé o ad altri un ingiusto profitto con altrui danno. Il delitto è punito con la pena congiunta di reclusione (da sei mesi a tre anni) e multa (da euro 51 a euro 1.032). Il delitto è aggravato, e si applica la reclusione da uno a cinque anni e la multa da 309 a 1.549 euro nelle seguenti ipotesi:

- se il fatto è commesso a danno dello Stato o di un altro ente pubblico o dell'Unione europea o col pretesto di far esonerare taluno dal servizio militare;

- se il fatto è commesso ingenerando nella persona offesa il timore di un pericolo immaginario o l'erroneo convincimento di dovere eseguire un ordine dell'autorità; - se il fatto è commesso approfittando di circostanze di tempo, di luogo o di persona, anche in riferimento all'età, tali da ostacolare la pubblica o privata difesa.

La fattispecie base di truffa è punibile a querela di parte mentre per le ipotesi aggravate si procede d’ufficio.

truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis, c.p.)

Quando la truffa, di cui all’art. 640 c.p., riguarda contributi, finanziamenti, mutui agevolati ovvero altre erogazioni dello stesso tipo, comunque denominate, nonché in base al provvedimento in esame “sovvenzioni” (v. infra, lett. d), concessi o erogati da parte dello Stato, di altri enti pubblici o delle Comunità europee, l’art. 640-bis prevede la pena della reclusione da 2 a 7 anni e la procedibilità d’ufficio.

In merito, la Relazione illustrativa specifica che l’introduzione di questa modifica, per quanto concerne la lesione degli interessi finanziari dell’Unione europea, è richiesta dall’art. 10 della direttiva (UE) 2017/1371 del Parlamento europeo e del Consiglio del 5 luglio 2017 (c.d. Direttiva PIF), sulla cui base gli Stati membri sono tenuti ad adottare le misure necessarie a consentire la confisca dei beni strumentali e dei proventi di reato sia per equivalente (art. 4, par. 1), sia per sproporzione (art. 5, par. 1).

La lettera b) interviene sul delitto di malversazione a danno dello Stato, di cui all’art. 316-bis del codice penale, per estendere l’applicazione della fattispecie, oggi circoscritta alla distrazione di contributi, sovvenzioni o finanziamenti pubblici, anche ai mutui agevolati e alle altre erogazioni pubbliche, comunque denominate. Il decreto-legge sul punto riprende il campo d’applicazione e la formulazione dell’art. 640-bis c.p. (v. infra).

Inoltre, eliminando il riferimento alle finalità di pubblico interesse, il decreto-legge intende sanzionare qualsiasi deviazione dalle finalità per le quali le risorse sono state assegnate.

La pena per il delitto resta invariata (reclusione da 6 mesi a 4 anni), ma la rubrica dell’articolo 316-bis è modificata, facendo ora riferimento alla malversazione di erogazioni pubbliche.

Normativa previgente | Decreto-legge n. 13 del 2022 |

Codice penale | |

Art. 316-bis | |

Malversazione a danno dello Stato | Malversazione di erogazioni pubbliche |

Chiunque, estraneo alla pubblica amministrazione, avendo ottenuto dallo Stato o da altro ente pubblico o dalle Comunità europee contributi, sovvenzioni o finanziamenti destinati a favorire iniziative dirette alla realizzazione di opere od allo svolgimento di attività di pubblico interesse, non li destina alle predette finalità, è punito con la reclusione da sei mesi a quattro anni. | Chiunque, estraneo alla pubblica amministrazione, avendo ottenuto dallo Stato o da altro ente pubblico o dalle Comunità europee contributi, sovvenzioni, finanziamenti, mutui agevolati o altre erogazioni dello stesso tipo, comunque denominate, destinati alla realizzazione di una o più finalità, non li destina alle finalità previste, è punito con la reclusione da sei mesi a quattro anni. |

La lettera c) interviene sul delitto di indebita percezione di erogazioni a danno dello Stato, di cui all’art. 316-ter del codice penale, per estenderne l’applicazione anche all’indebita percezione di sovvenzioni e modificarne la rubrica facendo riferimento, più in generale, alle erogazioni pubbliche.

L’art. 316-ter punisce con la reclusione da 6 mesi a 3 anni chiunque, mediante l'utilizzo o la presentazione di dichiarazioni o di documenti falsi o attestanti cose non vere, ovvero mediante l'omissione di informazioni dovute, consegue indebitamente, per sé o per altri, contributi, finanziamenti, mutui agevolati o altre erogazioni dello stesso tipo, comunque denominate, concessi o erogati dallo Stato, da altri enti pubblici o dall’Unione europea.

Se il fatto è commesso da un pubblico ufficiale o da un incaricato di un pubblico servizio con abuso della sua qualità o dei suoi poteri si applica la reclusione da 1 a 4 anni; se il fatto offende gli interessi finanziari dell'Unione europea e il danno o il profitto sono superiori a 100.000 euro si applica la pena della reclusione da 6 mesi a 4 anni.

Questa fattispecie penale si applica solo se il fatto non integra gli estremi del più grave delitto di truffa aggravata per il conseguimento di erogazioni pubbliche (art. 640-bis c.p.).

Quando la somma indebitamente percepita è inferiore a 4mila euro, si applica soltanto la sanzione amministrativa del pagamento di una somma di denaro da 5.164 a 25.822 euro (la sanzione non può comunque superare il triplo del beneficio conseguito).

Normativa previgente | Decreto-legge n. 13 del 2022 |

Codice penale | |

Art. 316-ter | |

Indebita percezione di erogazioni a danno dello Stato | Indebita percezione di erogazioni pubbliche |

Salvo che il fatto costituisca il reato previsto dall'articolo 640-bis, chiunque mediante l'utilizzo o la presentazione di dichiarazioni o di documenti falsi o attestanti cose non vere, ovvero mediante l'omissione di informazioni dovute, consegue indebitamente, per sé o per altri, contributi, finanziamenti, mutui agevolati o altre erogazioni dello stesso tipo, comunque denominate, concessi o erogati dallo Stato, da altri enti pubblici o dalle Comunità europee è punito con la reclusione da sei mesi a tre anni. La pena è della reclusione da uno a quattro anni se il fatto è commesso da un pubblico ufficiale o da un incaricato di un pubblico servizio con abuso della sua qualità o dei suoi poteri. La pena è della reclusione da sei mesi a quattro anni se il fatto offende gli interessi finanziari dell'Unione europea e il danno o il profitto sono superiori a euro 100.000. | Salvo che il fatto costituisca il reato previsto dall'articolo 640-bis, chiunque mediante l'utilizzo o la presentazione di dichiarazioni o di documenti falsi o attestanti cose non vere, ovvero mediante l'omissione di informazioni dovute, consegue indebitamente, per sé o per altri, contributi, sovvenzioni, finanziamenti, mutui agevolati o altre erogazioni dello stesso tipo, comunque denominate, concessi o erogati dallo Stato, da altri enti pubblici o dalle Comunità europee è punito con la reclusione da sei mesi a tre anni. La pena è della reclusione da uno a quattro anni se il fatto è commesso da un pubblico ufficiale o da un incaricato di un pubblico servizio con abuso della sua qualità o dei suoi poteri. La pena è della reclusione da sei mesi a quattro anni se il fatto offende gli interessi finanziari dell'Unione europea e il danno o il profitto sono superiori a euro 100.000. |

Quando la somma indebitamente percepita è pari o inferiore a euro 3.999,96 si applica soltanto la sanzione amministrativa del pagamento di una somma di denaro da euro 5.164 a euro 25.822. Tale sanzione non può comunque superare il triplo del beneficio conseguito. | Identico. |

Infine, la lettera d) modifica l’art. 640-bis del codice penale, relativo al delitto di truffa aggravata per il conseguimento di erogazioni pubbliche, anche in questo caso per estenderne l’applicazione alle sovvenzioni pubbliche.

Si ricorda (v. sopra, lett. a) che l’art. 640-bis punisce con la reclusione da 2 a 7 anni chiunque commette uno dei fatti di cui all’art. 640 c.p. (truffa) in relazione a contributi, finanziamenti, mutui agevolati ovvero altre erogazioni dello stesso tipo, comunque denominate, nonché in base al provvedimento in esame “sovvenzioni” (v. infra, lett. d), concessi o erogati da parte dello Stato, di altri enti pubblici o dell’Unione europea. Il delitto è procedibile d’ufficio.

Articolo 2, comma 2

(Misure sanzionatorie frodi edilizie)

Il comma 2, dell’articolo 2, introduce nuove sanzioni per i tecnici abilitati alle asseverazioni previste dalla disciplina del superbonus nonché per le asseverazioni della congruità dei prezzi nelle ipotesi di cessione del credito o sconto in fattura per alcuni bonus edilizi, in caso di informazioni o attestazioni false nonché di omissione di informazioni rilevanti.

La norma prevede, inoltre, un nuovo massimale per le polizze assicurative che i citati tecnici sono tenuti a sottoscrivere, per ogni intervento, nella loro attività di attestazione o asseverazione.

Il comma 2, lettera a), dell’articolo 2, inserendo il comma 13-bis.1 all’articolo 119 del decreto-legge 19 maggio 2020 n. 34 (disciplina superbonus), prevede delle nuove sanzioni per i professionisti incaricati di funzioni asseverative nelle ipotesi di applicazione della detrazione del 110 per cento (superbonus), in particolare:

- per gli interventi di efficientamento energetico il rispetto dei requisiti richiesti e la corrispondente congruità delle spese sostenute;

- per gli interventi di adozione di misure antisismici l'efficacia degli stessi interventi nonché la corrispondente congruità delle spese sostenute;

- per alcuni bonus edilizi (vedi infra) la congruità delle spese ai fini dell’esercizio dell’opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali.

In estrema sintesi si ricorda che l'articolo 119 del decreto legge n.34 del 2020 (cd. decreto Rilancio) introduce una detrazione pari al 110% delle spese relative a specifici interventi di efficienza energetica e di misure antisismiche sugli edifici. La detrazione è ripartita dagli aventi diritto in 5 quote annuali di pari importo e in quattro quote annuali di pari importo per la parte di spesa sostenuta dal 1° gennaio 2022. Possono usufruire del superbonus i seguenti interventi trainanti:

- interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l'involucro degli edifici (c.d. cappotto termico), compresi quelli unifamiliari, con un'incidenza superiore al 25 per cento della superficie disperdente lorda dell'edificio medesimo o dell'unità immobiliare funzionalmente indipendente e che disponga di uno o più accessi autonomi dall'esterno, sita all'interno di edifici plurifamiliari;

- interventi di sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria sulle parti comuni degli edifici, o con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria sugli edifici unifamiliari o sulle unità immobiliari funzionalmente indipendenti e che dispongano di uno o più accessi autonomi dall'esterno site all'interno di edifici plurifamiliari;

- interventi antisismici e di riduzione del rischio sismico.

A queste tipologie di spese, dette trainanti, si aggiungono altri interventi, a condizione però che siano eseguiti congiuntamente (trainati) ad almeno un intervento trainante. Rientrano in questa categoria: interventi di efficientamento energetico, installazione di impianti solari fotovoltaici, infrastrutture per la ricarica di veicoli elettrici nonché interventi di eliminazione delle barriere architettoniche.

Per queste tipologie di intervento, nonché per altri interventi di ristrutturazione edilizia e di efficientamento energetico (vedere infra), l’articolo 121 del medesimo decreto rilancio riconosce la possibilità generalizzata di optare, in luogo della fruizione diretta della detrazione, per un contributo anticipato sotto forma di sconto dai fornitori dei beni o servizi (cd. sconto in fattura) o, in alternativa, per la cessione del credito corrispondente alla detrazione spettante.

Per una panoramica dettagliata della disciplina in esame si rimanda alla lettura del dossier Il superbonus edilizia al 110 per cento - aggiornamento alla legge di bilancio 2022 realizzato del Servizio studi della Camera dei deputati.

In particolare, la norma prevede che il tecnico abilitato il quale, nelle asseverazioni necessarie per beneficiare del superbonus o per esercitare l’opzione per la cessione o per lo sconto (rispettivamente comma 13 dell’articolo 119 e comma 1-ter, lettera b) dell’articolo 121, del richiamato decreto legge n.34), espone informazioni false o omette di riferire informazioni rilevanti sui requisiti tecnici del progetto di intervento o sulla effettiva realizzazione dello stesso ovvero attesta falsamente la congruità delle spese è punito con la reclusione da due a cinque anni e con la multa da 50.000 a 100.000 euro.

Se il fatto è commesso al fine di conseguire un ingiusto profitto per sé o per altri la pena è aumentata.

Nella Relazione illustrativa si sottolinea che la sanzione introdotta è ricalcata sulla norma di cui all’art. 236-bis della legge fallimentare, entrata in vigore con decreto-legge n. 83 del 2012 ed ampiamente collaudata, specie quale deterrente rispetto alle attestazioni non veritiere nelle procedure concorsuali. L’articolo 236-bis, in materia di concordato preventivo, accordi di ristrutturazione dei debiti, piani attestati e liquidazione coatta amministrativa, dispone infatti che il professionista che nelle relazioni o attestazioni espone informazioni false ovvero omette di riferire informazioni rilevanti, è punito con la reclusione da due a cinque anni e con la multa da 50.000 a 100.000 euro. Se il fatto è commesso al fine di conseguire un ingiusto profitto per sé o per altri, la pena è aumentata.

Si ricorda che il sopra citato comma 13 prevede che, ai fini della detrazione del 110 per cento e dell'opzione per la cessione o per lo sconto della medesima detrazione, è necessario:

per gli interventi di efficientamento energetico, che i tecnici abilitati asseverino il rispetto dei requisiti richiesti e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati;

per gli interventi di adozione di misure antisismiche, che i professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, secondo le rispettive competenze professionali, iscritti agli ordini o ai collegi professionali di appartenenza, asseverino l'efficacia degli stessi interventi nonché la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Si segnala, inoltre, che il vigente comma 14 del menzionato articolo 119 prevede inoltre che, ferma restando l'applicazione delle sanzioni penali ove il fatto costituisca reato, ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica la sanzione amministrativa pecuniaria da 2.000 euro a 15.000 euro per ciascuna attestazione o asseverazione infedele resa.

Si rammenta, infine, che il comma 1-ter, lettera b), dell’articolo 121, ai fini dell’opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali, stabilisce che i tecnici abilitati sono tenuti ad asseverare la congruità delle spese sostenute relative agli interventi di:

a) recupero del patrimonio edilizio (di cui all'articolo 16-bis, comma 1, lettere a) e b), del TUIR - Testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917): manutenzione, restauro e ristrutturazione edilizia sulle parti comuni dell’edificio o sulle singole unità immobiliari;

b) efficienza energetica (di cui all’articolo 14 del decreto-legge 4 giugno 2013, n. 63 e di cui ai commi 1 e 2 dell'articolo 119 del decreto legge 34 del 2020);

c) adozione di misure antisismiche (di cui all’articolo 16, commi da 1-bis e 1-ter a 1-septies del decreto-legge 4 giugno 2013, n. 63, e di cui al comma 4 del richiamato articolo 119);

d) recupero o restauro della facciata degli edifici esistenti (cd. bonus facciate) ivi inclusi quelli di sola pulitura o tinteggiatura esterna, di cui all’articolo 1, comma 219, della legge di bilancio 2020 (27 dicembre 2019, n. 160), ivi compresi i lavori di rifacimento della facciata, che non siano di sola pulitura o tinteggiatura esterna, e che riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell'intonaco della superficie disperdente lorda complessiva dell'edificio;

e) installazione di impianti fotovoltaici, di cui al già richiamato articolo 16-bis, comma 1, lettera h) del TUIR e di cui ai commi 5 e 6 dell'articolo 119 del decreto legge 34 del 2020);

f) installazione di colonnine per la ricarica dei veicoli elettrici (di cui all’articolo 16-ter del richiamato decreto-legge n. 63 del 2013 e di cui al comma 8 sempre dell'articolo 119).

f-bis) superamento ed eliminazione di barriere architettoniche di cui all'articolo 119-ter del decreto legge 34 del 2020).

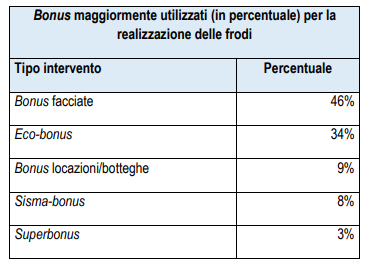

Circa l’entità delle frodi in materia di detrazioni previste per bonus edilizi (in particolare in merito all’opzione della cessione del credito), nel corso dell’audizione svoltasi al Senato il 10 febbraio 2022, l’Agenzia delle entrate ha segnalato un ammontare complessivo di crediti d’imposta inesistenti per 4,4 miliardi di euro. In particolare, l’Agenzia dell’entrate ha evidenziato che i bonus fiscali maggiormente utilizzati, in percentuale del valore totale, per la realizzazione delle frodi nell’ambito delle cessioni di crediti d’imposta sono i seguenti:

Fonte Agenzia delle entrate audizione al Senato della Repubblica-10 febbraio 2022.

La lettera b), del comma in esame, modificando il comma 14 del citato articolo 119, prevede altresì che il massimale delle polizze assicurative che i tecnici che asseverano o attestano i lavori sono tenuti a sottoscrivere, per ogni intervento, sia pari all’importo dei lavori stessi (viene, pertanto, soppressa la previsione di un importo non inferiore a 500.000 euro).

In particolare la norma stabilisce che i soggetti che rilasciano attestazioni e asseverazioni sono tenuti a stipulare una polizza di assicurazione della responsabilità civile per ogni intervento comportante attestazioni o asseverazioni, con massimale pari agli importi dell’intervento oggetto delle predette attestazioni o asseverazioni.

Si ricorda che il previgente secondo periodo del comma 14 disponeva che i soggetti che rilasciano attestazioni e asseverazioni sono tenuti a stipulare una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500.000 euro, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall'attività prestata.

Nella relazione illustrativa che accompagna il testo si sottolinea che la norma introdotta è volta a rafforzare e rendere maggiormente qualificata la garanzia dell’asseverazione, richiedendo che gli asseveratori contraggano una polizza assicurativa per ogni intervento e che la polizza debba avere un massimale pari al relativo valore.

Articolo 3

(Termini di utilizzo dei crediti d’imposta

sottoposti a sequestro penale)

L’articolo 3 precisa i termini per l’utilizzo da parte dei beneficiari dei crediti d’imposta relativi alla cessione o allo sconto di alcune detrazioni fiscali oggetto di sequestro disposto dall’Autorità giudiziaria. In particolare, la norma stabilisce che per i crediti d’imposta che non possono essere utilizzati in quanto oggetto di sequestro disposto dall’Autorità giudiziaria, il termine per l’utilizzo delle quote residue al momento del sequestro è aumentato di un periodo pari alla durata del sequestro stesso.

Preliminarmente si ricorda che gli articoli 121 e 122 del decreto-legge 19 maggio 2020, n. 34 dispongono rispettivamente che la quota dei crediti d’imposta relativi alla cessione o allo sconto in luogo delle detrazioni fiscali per specifici interventi edilizi, nonché per provvedimenti emanati per fronteggiare l'emergenza da COVID-19, se non utilizzata nell’anno non può essere usufruita negli anni successivi, né può essere richiesta a rimborso. L’articolo in commento, pertanto, è volto ad evitare che un credito risulti inutilizzabile a causa del decorso del tempo dovuto al sequestro disposto dall’autorità giudiziaria. A tal fine, la norma sospende i termini per l’utilizzo delle quote residue per l’intera durata del sequestro disposto dall’Autorità giudiziaria.

Per una ricostruzione dettagliata delle norme che regolano la disciplina dell’opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali si rinvia alla lettura della scheda dell’articolo 1 del decreto in esame.

In particolare, il comma 1 chiarisce che l’utilizzo dei crediti d’imposta relativi alla cessione o allo sconto in luogo delle detrazioni fiscali, nonché quelli riconosciuti da provvedimenti emanati per fronteggiare l'emergenza da COVID-19, nel caso siano oggetto di sequestro disposto dall’Autorità giudiziaria può avvenire, una volta cessati gli effetti del provvedimento di sequestro, entro i termini vigenti (articoli 121, comma 3, e 122, comma 3, del citato decreto n. 34) aumentati di un periodo pari alla durata del sequestro medesimo.

La norma stabilisce, altresì, che resta comunque fermo il rispetto del limite annuale di utilizzo dei predetti crediti d’imposta così come previsto dalla disciplina dei vari interventi.

Si segnala che, come chiarito dall’Agenzia delle entrate, i crediti d'imposta, che non sono oggetto di ulteriore cessione, sono utilizzati in compensazione attraverso il modello F24. Il credito d'imposta è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione.

Per avere un quadro complessivo della consistenza dei crediti circolati a seguito dell’opzione per lo sconto in fattura o della cessione del credito previsti per i vari bonus è utile leggere i dati presentati nel corso dell'audizione svoltasi al Senato il 10 febbraio 2022. Il direttore dell'Agenzia delle entrate ha rappresentato che alla data del 31 dicembre 2021, le cessioni e gli sconti in fattura comunicati all'Agenzia delle entrate attraverso l'apposita piattaforma telematica sono stati:

quasi 4,8 milioni (0,1 milioni nel 2020 e 4,7 milioni nel 2021);

per un controvalore complessivo di oltre 38,4 miliardi di euro (0,6 miliardi nel 2020 e 37,8 miliardi nel 2021).

Nel corso dell'audizione sono stati presentati altresì i dati relativi all'attività di analisi e controllo svolta dall'Agenzia stessa e della Guardia di finanza sulla circolazione dei crediti d'imposta. Secondo tali informazioni l'ammontare complessivo di crediti d'imposta inesistenti di cui agli articoli 119 e seguenti del Decreto Rilancio ammonta a circa 4,4 miliardi di euro. In particolare:

160 milioni di euro sono stati sospesi e scartati dall'Agenzia sulla piattaforma "cessione crediti", per effetto delle disposizioni introdotte con il Decreto anti-frode, che consente all'Agenzia di effettuare tale controllo preventivo in presenza di profili di rischio;

2,3 miliardi sono oggetto di sequestri preventivi da parte dell'Autorità giudiziaria, a seguito di segnalazione dell'Agenzia delle entrate e della Guardia di finanza;

i restanti importi sono oggetto di indagini in corso e di richieste di sequestro preventivo inoltrate alle competenti Autorità giudiziarie.

La disposizione precisa, inoltre, che per la medesima durata restano fermi gli ordinari poteri di controllo esercitabili dall’Amministrazione finanziaria nei confronti dei soggetti che hanno esercitato le opzioni relative alla cessione o allo sconto in luogo delle detrazioni fiscali.

Il comma 2 prevede altresì che l'Agenzia delle Entrate effettua il monitoraggio sull’utilizzo del credito d'imposta nei casi di cui al precedente comma 1 e comunica i relativi dati al Ministero dell'economia e delle finanze ai fini del controllo conseguimento degli obiettivi di finanza pubblica (previsto dall'articolo 17, comma 13, della legge 31 dicembre 2009, n. 196).

A tale proposito si ricorda che il richiamato articolo 17, comma 13, stabilisce, tra l’altro, che il Ministro dell'economia e delle finanze, allorché riscontri che l'attuazione di leggi rechi pregiudizio al conseguimento degli obiettivi di finanza pubblica, assume tempestivamente le conseguenti iniziative legislative al fine di assicurare il rispetto dell'articolo 81 della Costituzione. Nella relazione tecnica che accompagna il testo si chiarisce che tale norma è stata introdotta proprio per monitorare e contrastare possibili effetti finanziari negativi conseguenti alla reviviscenza di crediti, in caso di revoca del sequestro, tale da determinare scostamenti nell’ammontare complessivo degli effetti finanziari originariamente ascritti. A tal fine si è previsto un apposito meccanismo di monitoraggio, da effettuare attraverso le competenti strutture dell’agenzia delle entrate, finalizzato alla verifica di eventuali effetti onerosi non previsti ai sensi del sopra citato articolo 17.

Articolo 4

(Applicazione di contratti collettivi di lavoro nel settore edile ai fini dell'applicazione di benefici)

L’articolo 4, ai fini dell'elevamento dei livelli di sicurezza sul lavoro e della formazione ad essa inerente, introduce - con riferimento ai lavori edili, ivi individuati, avviati successivamente al 27 maggio 2022(1) - il principio secondo cui alcuni benefici sono riconosciuti esclusivamente se nell’atto di affidamento dei lavori è indicato che questi ultimi sono eseguiti da datori di lavoro che applicano i contratti collettivi di lavoro del settore edile, nazionale e territoriali, stipulati dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale. La norma in esame riguarda (con la decorrenza suddetta) i lavori edili che siano di importo superiore a 70.000 euro e che rientrino nell'allegato X del D.Lgs. 9 aprile 2008, n. 81, e successive modificazioni(2) .

Le misure di beneficio richiamate dal presente articolo 4 sono le seguenti:

- il cosiddetto superbonus del 110 per cento(3) , costituito da una detrazione dall'imposta sui redditi, pari alla suddetta misura percentuale ed applicata con riferimento ad alcune tipologie di spese (documentate e a carico del medesimo contribuente);

- la detrazione dall'imposta sui redditi per gli interventi intesi al superamento e all'eliminazione di barriere architettoniche(4) ;

- il credito di imposta cosiddetto per la sanificazione degli ambienti di lavoro. Considerato che tale misura (di cui all'articolo 120 del D.L. 19 maggio 2020, n. 34, convertito, con modificazioni, dalla L. 17 luglio 2020, n. 77, e successive modificazioni) non è più operante, si consideri l'opportunità di una valutazione relativa a tale richiamo;

- uno "sconto" sulla misura del corrispettivo che il committente deve corrispondere al soggetto che abbia eseguito i lavori (al quale viene riconosciuto, come compensazione, un credito d'imposta) o la cessione di un credito d'imposta dal committente dei lavori a soggetti terzi; questi due benefici sono previsti(5) - per determinati lavori -, in alternativa tra di essi, come possibile alternativa alla detrazione dall'imposta sui redditi, spettante al committente per i medesimi lavori, mentre il suddetto beneficio della detrazione non viene assoggettato alle condizioni di cui al presente articolo 4;

- la detrazione dall'imposta sui redditi per l'acquisto, in connessione con interventi di ristrutturazione edile, di mobili e di alcuni elettrodomestici(6) ;

- la detrazione dall'imposta sui redditi per interventi di "sistemazione a verde" o di realizzazione di "coperture a verde" o di giardini pensili(7) ;

- la detrazione dall'imposta sui redditi per interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, intesi al recupero o restauro della facciata esterna di alcuni edifici(8) .

L'articolo 4 in esame richiede altresì che:

- il contratto collettivo di lavoro applicato, indicato nell’atto di affidamento dei lavori, sia riportato nelle fatture emesse in relazione all’esecuzione dei lavori in oggetto;

- i professionisti, o i responsabili dell'assistenza fiscale dei CAF(9) , ai fini del rilascio, ove previsto, del visto di conformità(10) dei dati delle dichiarazioni alla relativa documentazione e alle risultanze delle scritture contabili, nonché di queste ultime alla relativa documentazione contabile, verifichino anche che il contratto collettivo di lavoro applicato sia indicato nell’atto di affidamento dei lavori e sia riportato nelle suddette fatture.

L’Agenzia delle entrate, per la verifica dell’indicazione del contratto collettivo applicato negli atti di affidamento dei lavori e nelle fatture, può avvalersi dell’Ispettorato nazionale del lavoro, dell’INPS e delle casse edili(11) .

Le amministrazioni e gli enti pubblici provvedono alle attività di verifica di cui al presente articolo 4 con le risorse umane, finanziarie e strumentali disponibili a legislazione vigente.

La relazione illustrativa del disegno di legge di conversione del presente decreto(12) osserva che l'intervento, inteso ad elevare i livelli di sicurezza sul lavoro nel settore edile, è dovuto anche alla considerazione del sensibile aumento sia dei lavori avviati sia del numero delle imprese operanti. Secondo la stessa relazione, l'applicazione dei contratti collettivi di lavoro stipulati dalle associazioni datoriali e sindacali comparativamente più rappresentative sul piano nazionale rappresenta una condizione efficace per la suddetta finalità, in quanto tali contratti assicurano ai lavoratori un robusto apparato di tutele in materia di salute e sicurezza (più elevate tutele di prevenzione con l'istituzione del libretto sanitario del lavoratore, formazione in materia di salute e sicurezza rafforzata sia come numero di ore sia come cadenza periodica, più ampi compiti collaborativi nella progettazione e monitoraggio del sistema di prevenzione del rischio, un maggior numero di ore di formazione per i lavoratori).

1) Il comma 2 fa infatti riferimento ai lavori avviati successivamente al novantesimo giorno dall'entrata in vigore del presente decreto.

2) L'allegato concerne i seguenti lavori edili o di ingegneria civile: i lavori di costruzione, manutenzione, riparazione, demolizione, conservazione, risanamento, ristrutturazione, equipaggiamento, trasformazione, rinnovamento o smantellamento di opere fisse, permanenti o temporanee, in muratura, in cemento armato, in metallo, in legno o in altri materiali, comprese le parti strutturali delle linee elettriche e le parti strutturali degli impianti elettrici, le opere stradali, ferroviarie, idrauliche, marittime, idroelettriche e, solo per la parte che comporti lavori edili o di ingegneria civile, le opere di bonifica, di sistemazione forestale e di sterro; gli scavi, il montaggio e lo smontaggio di elementi prefabbricati utilizzati per la realizzazione di lavori edili o di ingegneria civile.

3) Di cui al richiamato articolo 119 del D.L. 19 maggio 2020, n. 34, convertito, con modificazioni, dalla L. 17 luglio 2020, n. 77, e successive modificazioni.

4) Di cui al richiamato articolo 119-ter del citato D.L. n. 34 del 2020.

5) Ai sensi del richiamato articolo 121 del citato D.L. n. 34 del 2020, e successive modificazioni.

6) Detrazione di cui all'articolo 16, comma 2, del D.L. 4 giugno 2013, n. 63, convertito, con modificazioni, dalla L. 3 agosto 2013, n. 90, e successive modificazioni.

7) Detrazione di cui all'articolo 1, comma 12, della L. 27 dicembre 2017, n. 205, e successive modificazioni.

8) Detrazione di cui all'articolo 1, comma 219, della L. 27 dicembre 2019, n. 160, e successive modificazioni.

9) Centri di assistenza fiscale.

10) Riguardo al visto di conformità, cfr. il richiamato articolo 35 del D.Lgs. 9 luglio 1997, n. 241, il quale fa riferimento ai responsabili dell'assistenza fiscale dei CAF ed ai professionisti indicati dall'articolo 3, comma 3, lettere a) e b), del regolamento di cui al D.P.R. 22 luglio 1998, n. 322.

11) Le casse edili sono organismi paritetici previsti dai contratti collettivi di lavoro.

12) La relazione illustrativa è reperibile nell'A.S. n. 2545.

Articolo 5

(Interventi sull'elettricità prodotta da impianti a fonti rinnovabili)

L’articolo 5 riscrive le misure, introdotte dall’articolo 16 del D.L. n. 4/2022, che prevedono - a decorrere dal 1° febbraio 2022 e fino al 31 dicembre 2022 - l’applicazione di un meccanismo di compensazione a due vie sul prezzo dell’energia elettrica prodotta da taluni impianti alimentati a fonti energetiche rinnovabili. Il meccanismo si applica alle seguenti tipologie di impianti:

- impianti fotovoltaici di potenza superiore a 20 kW che beneficiano di tariffe fisse derivanti dal meccanismo del Conto Energia (non dipendenti dai prezzi di mercato), nonché

- impianti di potenza superiore a 20 kW alimentati da fonte idroelettrica, geotermoelettrica ed eolica i quali non accedono a meccanismi di incentivazione – e, come ora previsto in norma - sono entrati in esercizio in data antecedente al 1° gennaio 2010.

Viene introdotta una norma secondo la quale i produttori interessati del meccanismo, su richiesta del Gestore dei Servizi Energetici - GSE S.p.A. (GSE), sono tenuti a fornire le informazioni necessarie ai fini dello stesso.

Vengono inoltre maggiormente dettagliate le modalità di calcolo, da parte del GSE, del valore di riferimento ai fini dell’applicazione del meccanismo di compensazione, con l’introduzione di una previsione ad hoc per gli impianti che accedono al “ritiro dedicato” (commi 3-5).

Le modalità attuative sono sempre demandate ad ARERA (comma 6).

Rimane la previsione per cui il meccanismo di compensazione non si applica all’energia oggetto di contratti di fornitura stipulati prima del 27 gennaio 2022 (data di entrata in vigore del decreto legge n. 4/2022), a condizione che non siano collegati all’andamento dei prezzi dei mercati spot dell’energia e che non siano stipulati a un prezzo medio superiore del 10 per cento rispetto al valore di riferimento scelto (comma 7).

L’articolo 16 del D.L. n. 4/2022 (in corso di conversione in legge), viene conseguentemente abrogato (comma 8).

Segnatamente, l’articolo 5, comma 1, dispone, a decorrere dalla data del 1° febbraio 2022 e fino alla data del 31 dicembre 2022, l’applicazione di un meccanismo di compensazione a due vie sul prezzo dell’energia prodotta da:

- impianti fotovoltaici di potenza superiore a 20 kW che beneficiano di tariffe fisse derivanti dal meccanismo del Conto Energia, non dipendenti dai prezzi di mercato.

- impianti alimentati da fonte solare, idroelettrica, geotermoelettrica ed eolica, i quali non accedono a meccanismi di incentivazione tariffaria, e che – come ora precisato in norma – sono entrati in esercizio in data antecedente al 1° gennaio 2010.

Con riferimento agli impianti fotovoltaici di potenza superiore a 20 kW che beneficiano di tariffe fisse del Conto energia - già contemplati dall’articolo 16 del D.L. n. 4/2022 - la relazione illustrativa precisa che si tratta di impianti entrati in esercizio prima del 2014. Tali impianti, attualmente, beneficiano (in aggiunta all’incentivo fisso goduto) dei proventi della vendita dell’energia che, nell’attuale congiuntura in cui si registra una impennata del prezzo del gas, è remunerata a prezzi molto più alti rispetto a quelli prevedibili al momento di adozione delle decisioni di investimento (cfr. subito infra approfondimento tratto dalla relazione illustrativa).

Per quanto riguarda gli impianti alimentati da fonte solare, idroelettrica, geotermoelettrica ed eolica, che non accedono a meccanismi di incentivazione tariffaria, e che – come ora precisato in norma – sono entrati in esercizio in data antecedente al 1° gennaio 2010, la relazione illustrativa motiva questa limitazione, originariamente non prevista dall’articolo 16 del D.L. n. 4/2022, specificando che si intende riferire l’intervento agli impianti a FER non incentivati entrati in funzione prima del 2010, i quali – secondo la valutazione fatta – hanno generalmente ormai ammortizzato gli investimenti del capitale e che, utilizzando fonti rinnovabili, non presentano costi variabili di acquisto del combustibile (essendo alimentati da sole, vento, acqua e calore geotermico). Anche tali impianti si trovano, pertanto, in una situazione analoga alla prima categoria, “godendo di un aumento dei ricavi della vendita legati ai maggiori costi della CO2 e del gas naturale”, pur non dovendo sopportare tali costi.

Il Ministro della transizione ecologica, Roberto Cingolani, nell’audizione svoltasi il 18 gennaio 2022 sui prezzi dell'energia e sulla sicurezza degli approvvigionamenti, anche in relazione alla strategia europea d'intervento e di sostegno (il video è disponibile qui), aveva in parte anticipato le misure adottate. Si riporta il seguente estratto del suo intervento.

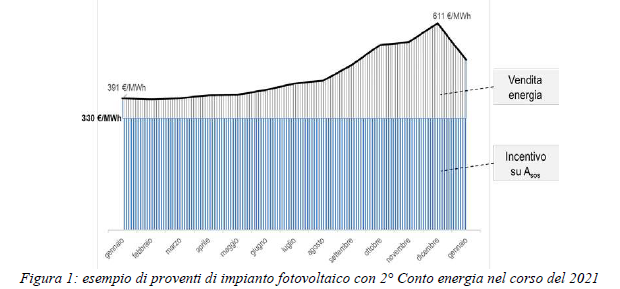

La relazione illustrativa al provvedimento si muove nella stessa direttrice, rilevando che gli incentivi al fotovoltaico cosiddetti in “Conto energia” (cfr. infra, box ricostruttivo) hanno previsto, in aggiunta al prezzo di mercato riconosciuto per l’energia prodotta, il pagamento di una tariffa fissa, indipendente dal valore del prezzo di mercato dell’energia, “seppur fatti salvi i diritti acquisiti, questo tipo di incentivo fisso è ormai superato” (cfr. infra box ricostruttivo su conto energia).

Gli effetti di tali regimi di incentivazione continuano a pesare sulla bolletta per circa 6 miliardi/anno». Gli impianti fotovoltaici stanno quindi beneficiando di un incentivo fisso, cui si aggiungono i proventi della vendita dell’energia, che- sulla base del mercato spot dell’energia è remunerata a prezzi molto più elevati rispetto a quelli correnti o comunque prevedibili nei momenti in cui sono state adottate le decisioni di investimento ed è stato definito il livello dell’incentivo.

In figura 1 (ripresa dalla relazione illustrativa), è riportato un esempio dei possibili proventi ottenuti nel 2021 da un impianto fotovoltaico che ha avuto accesso al cosiddetto “secondo Conto energia” (incentivo fisso a 330 euro/MWh) e ha venduto l’energia prodotta sul mercato spot.

L’aumento dei proventi iniziato nella seconda parte del 2021 appare evidente.

La forte variabilità del prezzo del mercato spot, a causa del costo del gas, ha reso, in questa congiuntura, evidentemente instabile questo tipo di incentivo determinando un extra margine per i produttori. Specularmente, il meccanismo potrebbe anche operare anche in senso opposto, nelle fasi in cui il prezzo dell’energia scendesse al di sotto dei valori attesi al momento dell’investimento.

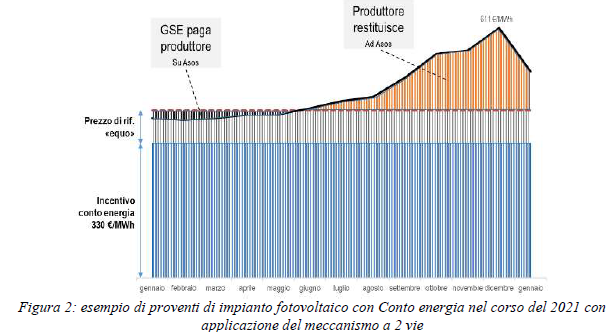

In analoga situazione si trovano gli impianti a fonti rinnovabili non incentivati ormai ammortizzati che quindi stanno godendo di un aumento dei ricavi dalla vendita legati ai maggiori costi della CO2 e del gas naturale. Costi, tali ultimi, che, tuttavia, non stanno sopportando.

La norma intende, quindi, stabilizzare il trattamento di tutti questi impianti, vincolando gli operatori a restituire gli extra-profitti guardando alla vendita dell’energia rispetto a un prezzo “equo” ante-crisi, con un meccanismo “a due vie”. L’intervento è stato limitato nel tempo considerando la logica emergenziale attuale e la straordinarietà della misura. Gli effetti del meccanismo a due vie è mostrato in figura 2 (riportata dalla stessa relazione).

La norma non si applica ai piccoli impianti fino a 20 kW, dato il basso volume di energia interessato e l’ampio numero degli stessi, e anche considerato il fatto che tali impianti sono spesso legati a configurazioni di autoconsumo di famiglie e piccole imprese.

Il comma 2, aggiuntivo rispetto a quanto disposto nell’articolo 16 del D.L. n. 4/2022, reca una norma procedurale, secondo la quale i produttori interessati - previa richiesta da parte del Gestore dei Servizi Energetici - GSE S.p.A. (GSE) – sono tenuti a trasmettere al medesimo, entro trenta giorni dalla richiesta, una dichiarazione che attesti – sotto la responsabilità anche penale del dichiarante (redatta ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445) - le informazioni necessarie per le finalità di cui all’articolo in esame. Tali elementi saranno individuati dall’Autorità di regolazione per energia reti e ambiente (ARERA), secondo quanto prevede il successivo comma 6.

Il comma 3 demanda al Gestore dei Servizi Energetici – GSE S.p.A. il compito di calcolare la differenza tra un prezzo di riferimento e un prezzo di mercato. Il comma fornisce i criteri per individuare i due prezzi:

- il prezzo di riferimento è pari a quanto indicato nella seguente tabella allegata al decreto legge, che distingue sei zone geografiche

TABELLA 1: prezzi di riferimento in €/MWh per ciascuna zona mercato

CNOR | CSUD | NORD | SARD | SICI | SUD |

58 | 57 | 58 | 61 | 75 | 56 |

- il prezzo di mercato è pari a:

- per gli impianti fotovoltaici di potenza superiore a 20 kW (comma 1, lettera a)) nonché per gli impianti da fonte solare, eolica, geotermica ed idrica ad acqua fluente (comma 1, lettera b)), al prezzo zonale orario di mercato dell'energia elettrica, ovvero, per i contratti di fornitura stipulati prima del 27 gennaio 2022 che non rispettano le condizioni di cui al comma 7 (vedi subito di seguito), il prezzo indicato nei contratti medesimi;

- per gli impianti da fonte solare, idroelettrica, geotermoelettrica ed eolica, di cui al comma 1, lettera b), diversi da quelli di cui al precedente numero 1), la media aritmetica mensile dei prezzi zonali orari di mercato dell'energia elettrica, ovvero, per i contratti di fornitura stipulati prima del 27 gennaio 2022 che non rispettano le condizioni di cui al comma 7, il prezzo indicato nei contratti medesimi.

Per chiarire la portata del comma appena descritto, si tenga quanto esplicitato nella relazione tecnica. Essa chiarisce che il prezzo di riferimento corrisponde alla media aritmetica dei prezzi in ciascuna zona di mercato, registrati dal 1° gennaio 2010 al 31 dicembre 2020, rivalutati sulla base del tasso di variazione annuo dei prezzi al consumo delle famiglie di operai e impiegati rilevato dall’ISTAT (il valore medio dei prezzi di riferimento relativi alle varie zone geografiche è pari a 60,8 euro).

Il prezzo di mercato preso in considerazione dalla medesima relazione tecnica è pari a 147 euro, per cui è previsto un andamento sfavorevole ai detentori degli impianti cui si applica la disciplina, che, sulla base di quanto previsto dal comma 4, saranno pertanto tenuti a corrispondere al GSE i relativi importi.

Non a caso, la relazione tecnica prevede un gettito stimabile in almeno (la stima è definita come “conservativa”) 1,3 miliardi di euro a favore della Cassa per i servizi energetici e ambientali, come si vedrà anche più avanti.

In termini più discorsivi, sulla inversione del rapporto tra prezzo dell’energia derivante da fonti rinnovabili e quello prodotta tramite gas, il Ministro della transizione ecologica, Roberto Cingolani, nella citata audizione svoltasi il 18 gennaio 2022 sui prezzi dell'energia e sulla sicurezza degli approvvigionamenti, anche in relazione alla strategia europea d'intervento e di sostegno (il video è disponibile qui), ha sottolineato l’opportunità di “una revisione delle regole del mercato elettrico da svilupparsi su base europea …. per consentire ai consumatori di beneficiare degli investimenti e dei minori costi dell’energia prodotta da fonti rinnovabili. Serve un assetto che comprenda un graduale spostamento delle fonti rinnovabili su mercati con contrattazioni di lungo termine e compensi possibilmente non più ancorati a quelli del gas naturale e della CO2. Sulla carta è facile a farsi. Ricordo a tutti che agganciare il prezzo dell’energia del megawattora al gas illo tempore fu un’ottima idea, perché le rinnovabili costavano molto e quindi era vantaggioso. Adesso purtroppo si è invertita la situazione e questo è uno dei punti su cui bisogna fare delle riflessioni”.

Per i suoi collegamenti al comma 3 si anticipa il commento del comma 7, in base al quale il meccanismo di compensazione a due vie (e, dunque, le disposizioni che lo disciplinano, di cui ai commi 1, 2, 3, 4, 5 e 6) non si applica all’energia oggetto di contratti di fornitura conclusi prima del 27 gennaio 2022 (data di entrata in vigore del d.l. n. 4/2022), a condizione che questi non siano collegati all’andamento dei prezzi dei mercati spot dell’energia e che, comunque, non siano stipulati a un prezzo medio superiore del 10 per cento rispetto al prezzo di riferimento (nel testo: il “valore medio di cui al sopra citato comma 3, lettera a)”), limitatamente al periodo di durata dei predetti contratti.

Ai sensi del comma 4, qualora la differenza tra i due prezzi indicati al comma 3 (prezzo zonale fissato in tabella – prezzo di mercato medio) sia positiva, il comma 4 dispone che il GSE eroghi il relativo importo al produttore.

Nel caso – che come detto dovrebbe essere quello che si verificherà nel 2022, periodo di vigenza della norma - in cui la differenza risulti negativa, il GSE conguaglia o provvede a richiedere al produttore gli importi corrispondenti.

Il comma 5 dispone che per gli impianti che accedono al ritiro dedicato dell’energia (articolo 13, commi 3 e 4, del decreto legislativo 29 dicembre 2003, n. 387), la differenza tra i prezzi di riferimento e di mercato siano calcolate dal GSE in modo tale che ai produttori spetti una remunerazione economica totale annua non inferiore a quella derivante dai prezzi minimi garantiti, nei casi previsti.

Il Ritiro Dedicato è una modalità semplificata a disposizione dei produttori per la commercializzazione dell'energia elettrica prodotta e immessa in rete, attiva dal 1 gennaio 2008. Consiste nella cessione al GSE dell'energia elettrica immessa in rete dagli impianti che vi possono accedere, su richiesta del produttore e in alternativa al libero mercato, secondo principi di semplicità procedurale e applicando condizioni economiche di mercato. Il GSE corrisponde al produttore un determinato prezzo per ogni kWh immesso in rete. I ricavi derivanti ai produttori dalla vendita al GSE dell'energia elettrica si sommano quindi a quelli conseguiti dagli eventuali meccanismi di incentivazione a eccezione del caso in cui si applichino prezzi fissi onnicomprensivi, inclusivi dell'incentivo, per il ritiro dell'energia elettrica immessa in rete.

Possono richiedere l'accesso al Ritiro Dedicato gli impianti alimentati da fonti rinnovabili e non rinnovabili che rispondano alle seguenti condizioni:

- potenza apparente nominale inferiore a 10 MVA alimentati da fonti rinnovabili, compresa la produzione imputabile delle centrali ibride;

- potenza qualsiasi per impianti che producano energia elettrica dalle seguenti fonti rinnovabili: eolica, solare, geotermica, del moto ondoso, maremotrice, idraulica (limitatamente agli impianti ad acqua fluente);

- potenza apparente nominale inferiore a 10 MVA alimentati da fonti non rinnovabili, compresa la produzione non imputabile delle centrali ibride;

- potenza apparente nominale uguale o superiore a 10 MVA, alimentati da fonti rinnovabili (diverse dalla fonte eolica, solare, geotermica, del moto ondoso, maremotrice e idraulica) limitatamente, per quest'ultima, agli impianti ad acqua fluente purché nella titolarità di un autoproduttore(13) .