Legislatura 17ª - Dossier n. 63

Azioni disponibili

1. Economia digitale ed e-commerce: caratteri e definizioni

1.1. Definizioni

La digitalizzazione, intesa come il processo di diffusione di una tecnologia multiuso, è stata paragonata al fenomeno dell'elettrificazione al fine di esemplificare l'impatto rivoluzionario che ha avuto nella vita quotidiana(1) .

Basata sulle tecnologie informatiche, che ne rappresentano il pilastro, l'economia digitale comprende tutte le attività economiche che sulle tecnologie digitali si sono sviluppate e che ad esse fanno riferimento. La sempre maggiore interconnessione con l'economia tradizionale, peraltro, rende ardua e sfuggente ogni definizione più precisa. Tra le varie forme che può assumere l'economia digitale si ricorda l'e-commerce, una forma di commercio e vendita di beni o servizi che si effettua attraverso Internet, con piattaforme IT di diverso genere e struttura.

Vige generale consenso sugli ampi benefici derivanti dalla digitalizzazione e dall'economia digitale. In particolare, la prima ha ridotto le distanze tra le persone e le cose; incrementato la mobilità; reso più decisivi gli effetti della rete; consentito l'utilizzo di dati specifici ad un livello tale da permettere la soddisfazione dei bisogni individuali dei consumatori, siano essi individui o imprese. La seconda apre ampie opportunità di innovazione, investimento e la creazione di nuove imprese ed opportunità di lavoro; incrementa le possibilità di espansione dei mercati, consente la promozione dei servizi migliori a prezzi migliori, garantisce maggiore scelta e crea nuove fonti di occupazione.

Proprio al fine di realizzare questi benefici la Commissione europea ha annoverato la creazione di un mercato unico digitale(2) tra le 10 priorità fondamentali da perseguire e promuovere nel corso del proprio mandato. Da calcoli della Commissione, il mercato unico digitale può creare opportunità per nuove start-up e permettere alle imprese esistenti di crescere, approfittando della possibilità offerta da un mercato di oltre 500 milioni di persone.

1) Relazione finale del Gruppo di esperti di alto livello della Commissione europea sulla tassazione dell'economia digitale, maggio 2014.

2) Appare altresì utile riportare la definizione di "mercato unico digitale", per la realizzazione del quale la Commissione europea si sta impegnando nella convinzione che ciò consentirà all'Europa di mantenersi tra i leader mondiali dell'economia digitale, sostenendo la crescita delle imprese europee su scala mondiale. La Comunicazione "Strategia per il mercato unico digitale in Europa" (COM(2015) 192) lo definisce come "un mercato in cui è garantita la libera circolazione delle merci, delle persone, dei servizi e dei capitali e in cui, quale che sia la loro cittadinanza o nazionalità o il luogo di residenza, persone e imprese non incontrano ostacoli all'accesso e all'esercizio delle attività on-line in condizioni di concorrenza leale e potendo contare su un livello elevato di protezione dei consumatori e dei dati personali". Per maggiori dettagli, si rinvia alla pubblicazione del Parlamento europeo: "L'onnipresente mercato unico digitale", 2016.

1.2. Economia digitale in Europa ed in Italia

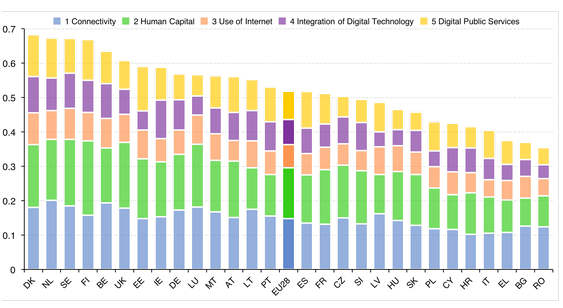

Al fine di rappresentare graficamente la prestazione dell'Europa in termini di economia digitale, la Commissione europea ha elaborato il DESI (Digital Economy and Society Index). Si tratta di un indice composito che riassume gli indicatori rilevanti della prestazione europea e individua l'evoluzione degli Stati membri in termini di competitività digitale. Si basa su cinque elementi principali:

la connettività (qualità e la diffusione della banda larga),

il capitale umano (competenze necessarie per sfruttare le possibilità offerte dall'economia digitale),

l'uso di Iternet (varietà e attività già svolte in rete),

l'integrazione della tecnologia digitale (digitalizzazione delle imprese e

la capacità di sfruttamento delle potenzialità dell'e-commerce); i pubblici servizi digitali (digitalizzazione dei servizi pubblici).

Il DESI 2016, basato su dati 2015, è rappresentato in Tabella I e dimostra che sia l'Unione europea che i singoli Stati membri stanno progredendo verso un'economia ed una società digitale. Nei singoli Stati membri, comunque, vi è una situazione ampliamente diversa e si sta avanzando a velocità ben diverse.

Tabella I - Digital economy and society Index - 2016

Fonte: Commissione europea

L'Italia si pone tra i paesi con un risultato minore rispetto a quello della media UE ma caratterizzato da una crescita più veloce rispetto a quello generale ("catching up", Tabella II).

Tabella II: Crescita e prestazione dei singoli Paesi europei rispetto al DESI. Anno 2016.

Fonte: Commissione europea

Peraltro, la crescita registrata (0,4 per cento) pone l'Italia tra gli Stati membri caratterizzati dalla crescita meno significativa.

La Tabella III dettaglia la crescita dell'Italia nel corso degli ultimi tre anni.

Tabella III - Performance dell'Italia.

Fonte: Commissione europea.

1.3. Sfide dal punto di vista legale e fiscale

A fronte di questi potenziali benefici, l'economia digitale determina alcune importanti sfide, soprattutto dal punto di vista fiscale.

Innanzitutto se è vero che la digitalizzazione facilita notevolmente il commercio transfrontaliero, la presenza di regole e legislazioni diverse nei differenti Stati costituisce un onere per gli imprenditori (soprattutto se piccole o medie imprese) ed un importante ostacolo allo sviluppo del mercato. Ne è derivata la richiesta di creazione di un ambiente economico più favorevole attraverso norme fiscali neutrali, semplificate e coordinate. Per le risposte elaborate in ambito OCSE e dell'Unione europea, si rinvia ai capitoli 2 e 3.

Uno studio del Parlamento europeo(3) individua le seguenti, principali circostanze in grado di rendere ardua l'individuazione della base imponibile nell'economia digitale:

- la fornitura di beni e servizi senza una presenza fisica o legale (es. e-commerce). Tale dematerializzazione dell'economia e della produzione del reddito costituisce un cambiamento di non poco momento considerando che i sistemi fiscali sono, tradizionalmente, basati su un'economia di produzione fisica;

- le situazioni in cui i consumatori accedano a servizi digitali gratuitamente, a fronte della mera corresponsione dei propri dati personali (es. Google, Facebook)

- l'applicazione di diritti alle transazioni di e-commerce.

Approfittando dell'incertezza che circonda fenomeni nuovi ed in larga parte non ancora adeguatamente regolati, gli operatori economici hanno elaborato pratiche di evasione o - più frequentemente - elusione fiscale finalizzate a massimizzare i propri profitti e minimizzare, per contro, il contributo a favore dell'erario.

3) European Parliament, Tax challenges in the digital economy - Study for the TAXE 2 Committee, 2016, pag 17 e seg.