Fisco. La giungla delle aliquote marginali. Al contribuente conviene sempre lavorare (e guadagnare) di più?

di più?")

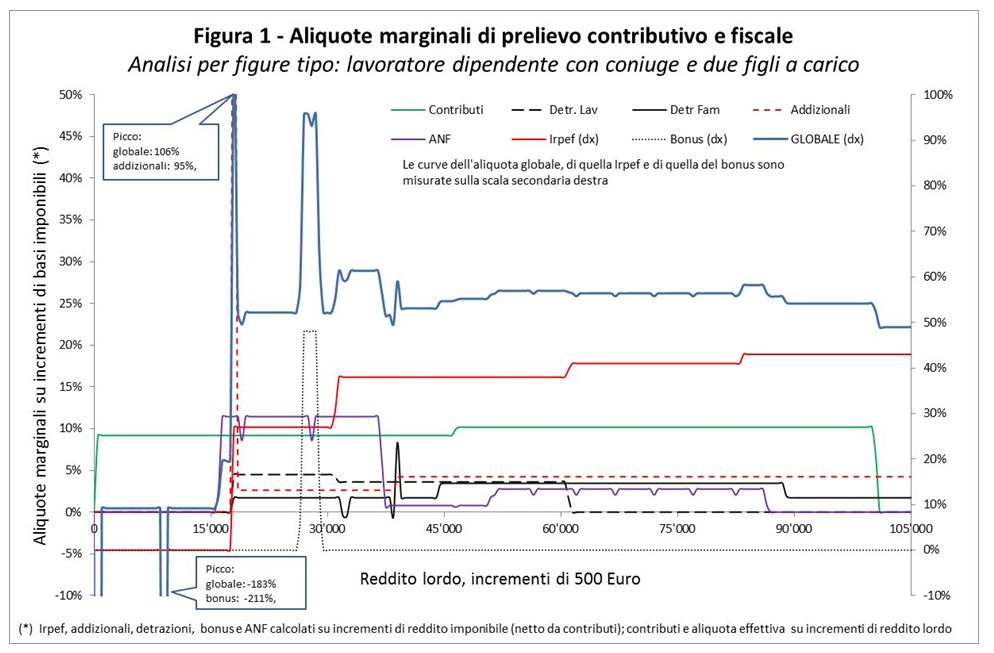

Aliquote marginali, queste sconosciute. In materia di tasse, gli italiani tendono soprattutto a percepire l'entità complessiva del prelievo, da un lato, e dall'altro i soli scaglioni dell'imposta più conosciuta, l'Irpef. Ma accanto alle cosiddette aliquote esplicite dell'Irpef esistono molte aliquote implicite - contributi, detrazioni da lavoro, detrazioni per carichi familiari, addizionali locali, bonus 80 euro, assegni al nucleo familiare… - che non sono esplicitamente stabilite ma generate da un gioco di soglie di ingresso o di uscita, diritti di accesso, tetti ed esclusioni, scaglioni, vincoli di incapienza, trasferimenti personali e familiari in busta paga, connessi o meno al tenore di vita del contribuente.

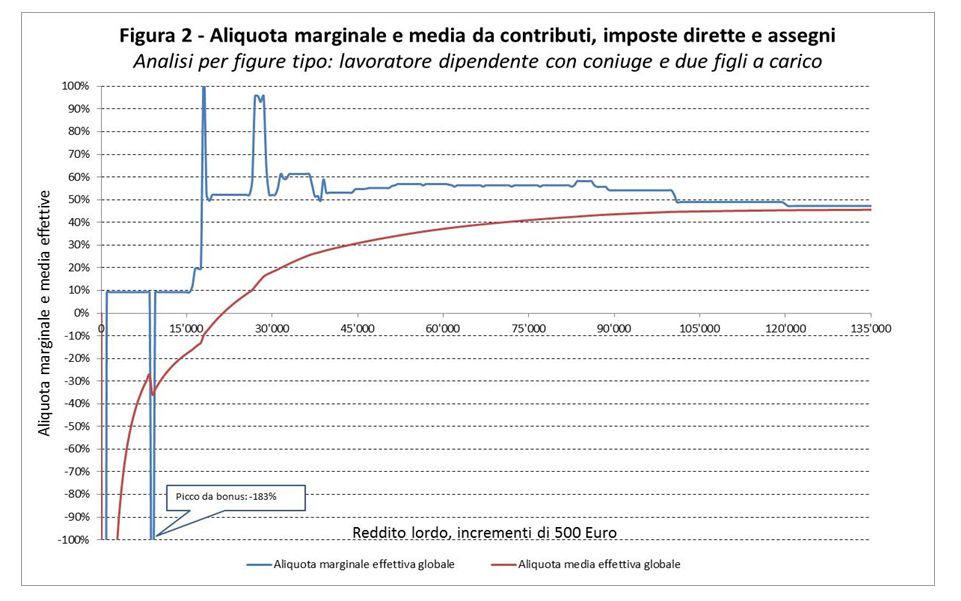

È la somma dell'Irpef e delle aliquote implicite - che insieme costituiscono le AME, aliquote marginali effettive - a determinare quanto resterà effettivamente in tasca al contribuente una volta pagate le tasse e incassati gli eventuali benefit.

È un sistema complesso di cui si è persa forse la piena consapevolezza, visto il numero degli strumenti e la mole di piccoli e grandi interventi che si sono accumulati nelle diverse legislature. Ma il suo peso ha una grande importanza: le AME possono incidere su offerta di lavoro, redistribuzione delle risorse ed evasione fiscale.

The effective tax rates jungle. Effective marginal and average tax rates in the 2017 Italian tax-benefit system for individuals and households

The Italian tax-benefit system generates a broad range of effective marginal tax rates, with positive and negative values, determining, in some cases, also a "poverty trap" (that is a marginal tax rate higher than 100 percent). The marginal and average tax rates are also sometimes decreasing with growing taxable income, while at a low level of income we have such high tax rates that a disincentive for labour supply may result. With this evidence, a correction of the Italian tax-benefit system appears desirable both to preserve a more efficient income redistribution as well as labour supply incentives.

-

Tabelle e istogrammi

-

Focus

FocusFAQ

Che cosa sono le aliquote marginali effettive e come si calcolano?

-

Le aliquote marginali effettive indicano la quota percentuale di un incremento di reddito guadagnato che deve essere versata come imposta o che viene compensata da una diminuzione di benefici incassati. Si calcolano come combinazione delle aliquote marginali nominali e implicite gravanti sul reddito.

Perché sono così importanti?

-

Perché influiscono sulla volontà degli individui di lavorare di più e sulla distribuzione del reddito tra fasce di contribuenti

Le Ame sul reddito delle persone fisiche sono uguali per tutti o ci sono categorie di contribuenti più colpite di altre?

-

I lavoratori dipendenti con carichi familiari sono soggetti ad aliquote marginali effettive maggiormente elevate e variabili, specialmente per alcune fasce di reddito, rispetto ad altre categorie di contribuenti

In quali fasce di reddito le Ame pesano di più?

-

Nella fascia di reddito imponibile compresa tra la soglia di esenzione (8.150 euro) e i 28.000 euro annui.

Che cos'è la trappola della povertà?

-

Si tratta di una condizione in cui l'aliquota marginale fiscale è superiore al 100%, per cui a un aumento del reddito lordo (conseguente, ad esempio, a un numero maggiore di ore lavorate) corrisponde una diminuzione del reddito netto.